Contoh Soal Jurnal Koreksi dari Kesalahan Pencatatan Dilengkapi dan Cara Membuatnya Blog Mamikos

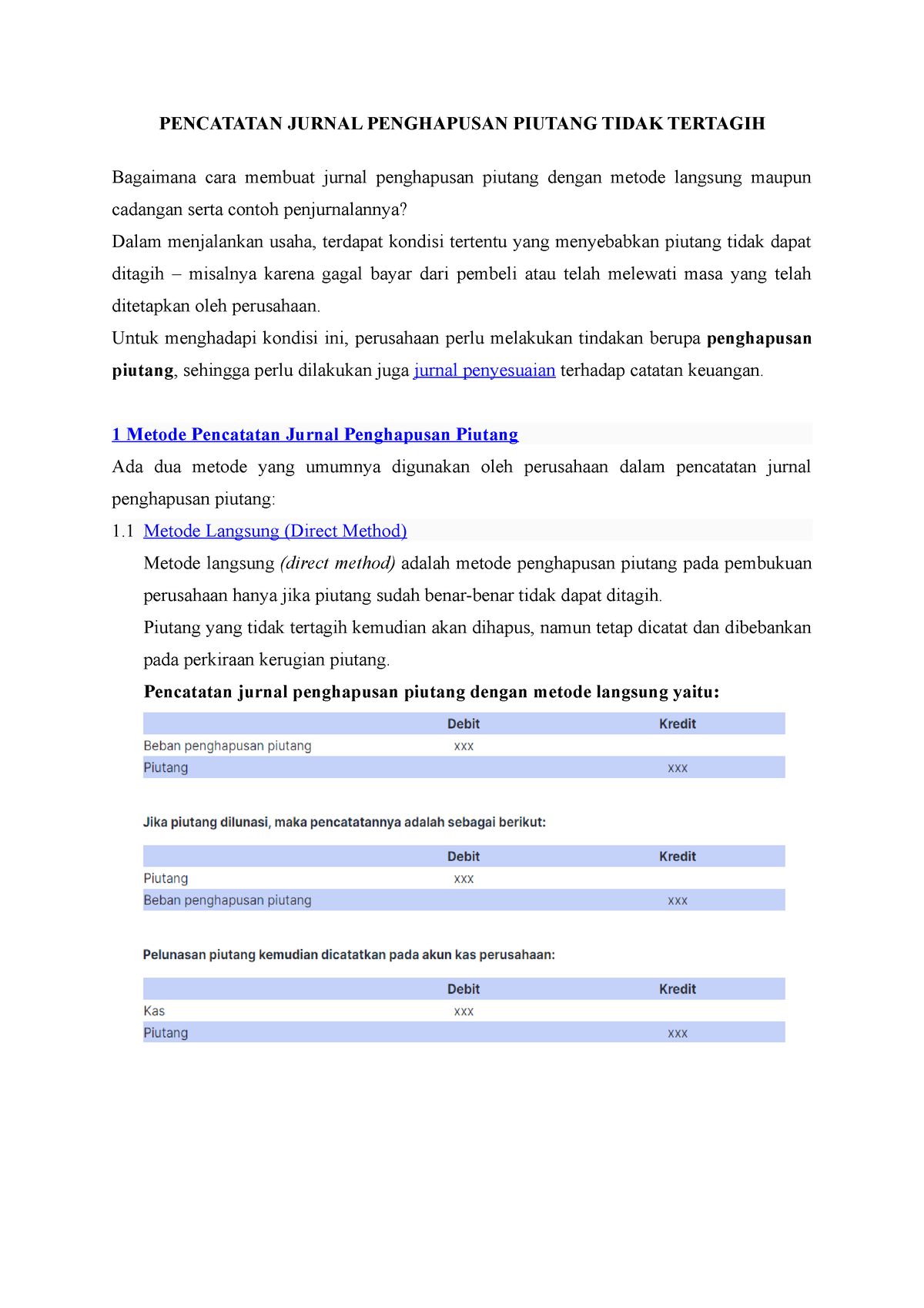

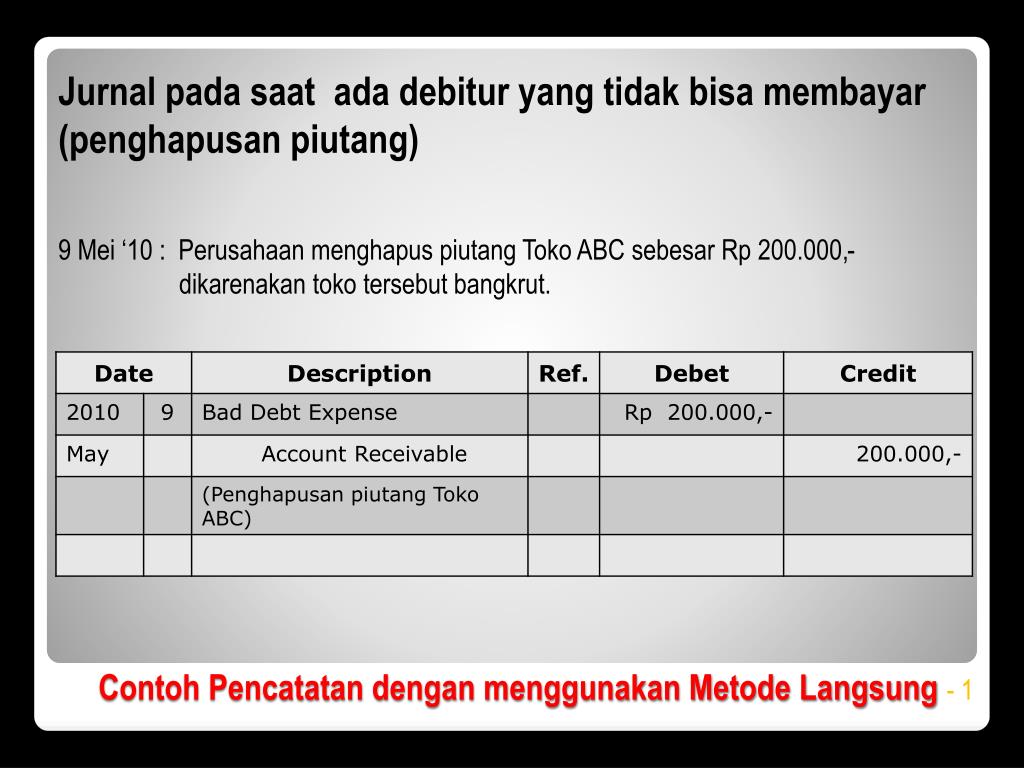

Contoh Jurnal Penghapusan Piutang Tak Tertagih Dilansir Kemenkeu Learning Center, terdapat dua metode yang dapat digunakan untuk mencatat piutang tak tertagih.Pertama, metode penghapusan piutang langsung (direct write off method).Kedua, metode penghapusan dengan penyisihan (allowance method). Metode penghapusan piutang langsung dinilai kurang sesuai dengan konsep penandingan (matching cost.

Cara Membuat Cadangan Kerugian Piutang Agar Tidak Dibikin Pusing Karena Piutang Accurate Online

Buku jurnal biasanya digunakan untuk mencatat semua transaksi keuangan yang terjadi dalam bisnis, termasuk piutang dan hutang. Namun, tahukah kamu bahwa buku jurnal tidak boleh digunakan untuk mencatat piutang? Mengapa begitu? Yuk, simak penjelasan lengkapnya di bawah ini. Tidak Boleh Digunakan untuk Pencatatan Piutang

Contoh Soal Jurnal Penyesuaian Piutang Tak Tertagih Contoh Ria Gambaran

Jurnal yang tidak digunakan untuk pencatatan piutang biasanya digunakan untuk mencatat transaksi yang tidak terkait dengan piutang. Transaksi keuangan yang dicatat di dalam jurnal ini biasanya terkait dengan transaksi kas, pembelian barang, penjualan barang, ataupun biaya-biaya yang dikeluarkan oleh perusahaan.

Kartu Piutang Digunakan Untuk Mencatat Perubahan

Buku besar terbagi menjadi empat jenis, antara lain: 1. Buku Besar Umum. Buku besar terdiri atas kolom-kolom dalam satu periode. Kolom tersebut terbagi atas kolom kas, persediaan, piutang, utang.

Get Contoh Jurnal Pembantu Utang Dagang Akuntansi Gratis

1. Penghapusan Langsung. Dengan metode penghapusan langsung, Anda menutup piutang segera setelah jelas bahwa pelanggan tidak akan membayar Anda. Ayat jurnal untuk metode penghapusan langsung meliputi: Debit ke akun beban piutang tak tertagih untuk mencatat biaya, Dan kredit ke piutang untuk menghilangkan saldo pelanggan.

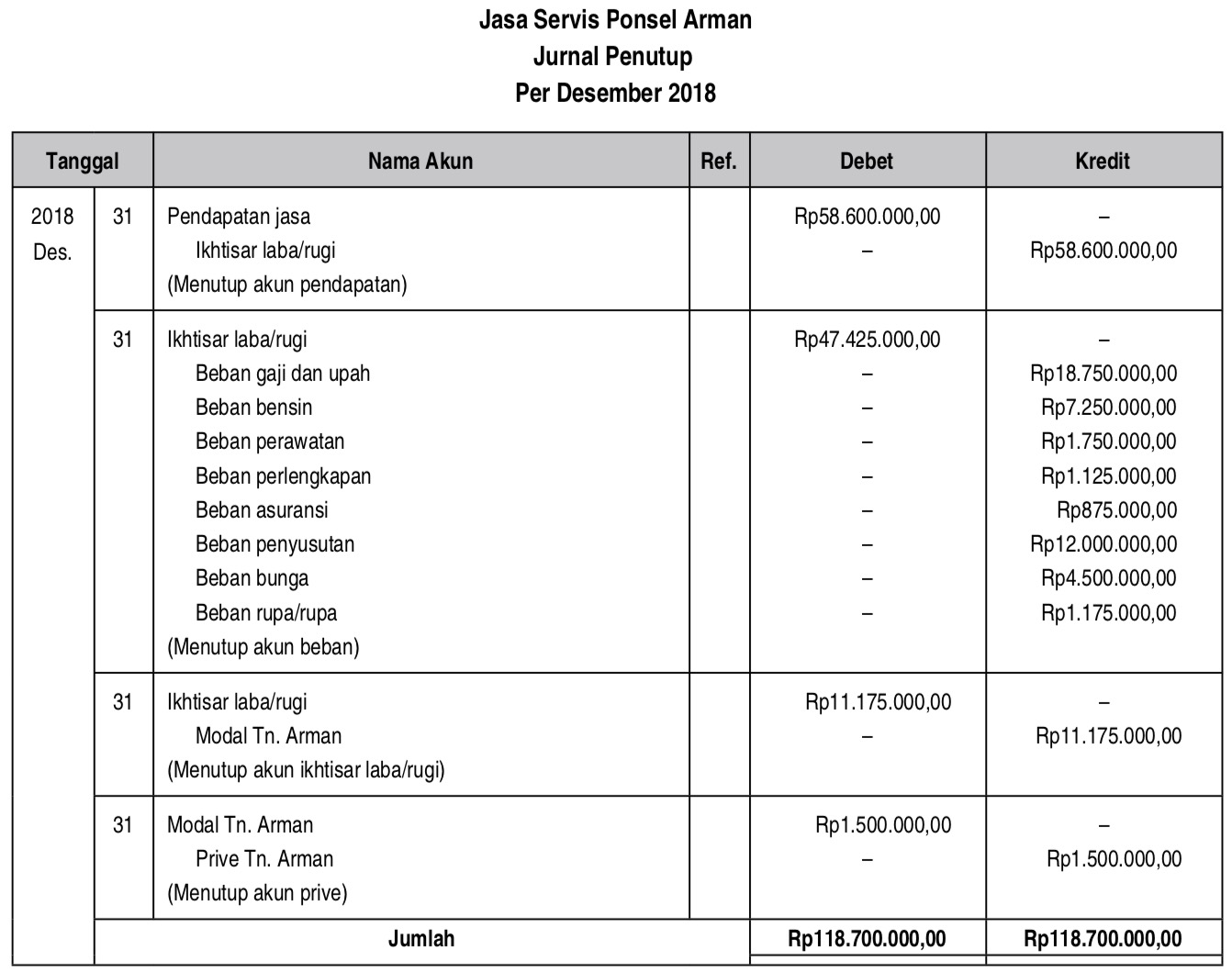

Contoh jurnal penutup dan neraca saldo setelah penutupan junior's blog

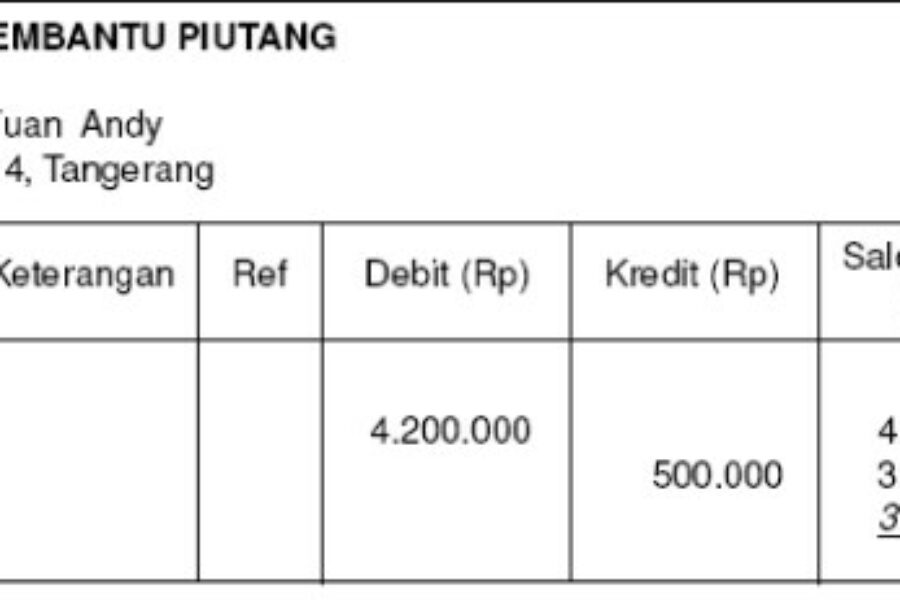

Buku besar pembantu (subsidiary ledger) adalah buku besar yang digunakan untuk mencatat perubahan utang atau piutang, dengan memisahkan kreditur maupun debitur yang satu dengan lainnya. Jenis buku besar ini disebut juga buku tambahan. Sebab buku ini berisikan informasi tambahan, guna menjelaskan secara rinci jumlah utang dan piutang yang telah.

Jurnal Penghapusan Piutang Metode Langsung dan Cadangan

Untuk akun yang tidak digunakan, diganti dan/atau dihapus dengan cara membuka akun tersebut, klik kiri pada mouse, lalu dipilih opsi Delete Account. C. Mengatur Preferensi Sistem Penjualan Dan Pembelian Sebelum membuat laporan keuangan, tentunya perusahaan sudah memiliki kebijakan terkait prosedur transaksi penjualan dan pembeliannya.

Pencatatan Jurnal Penghapusan Piutang Tidak Tertagih PENCATATAN JURNAL PENGHAPUSAN PIUTANG

Ada beberapa aspek yang perlu ditulis dalam jurnal ini, di antaranya: Jenis akun (meliputi jenis piutang, pendapatan, dan kas) Jumlah kredit. Jumlah debit. Berikut adalah langkah-langkah untuk mencatat jurnal untuk pelunasan: Identifikasi transaksi. Tentukan akun yang terkait. Buat jurnal pelunasan piutang. Masukkan jumlah debit piutang usaha.

Jurnal Yang Digunakan Untuk Penghapusan Piutang Dengan Metode Langsung Adalah / Rpp Penghapusan

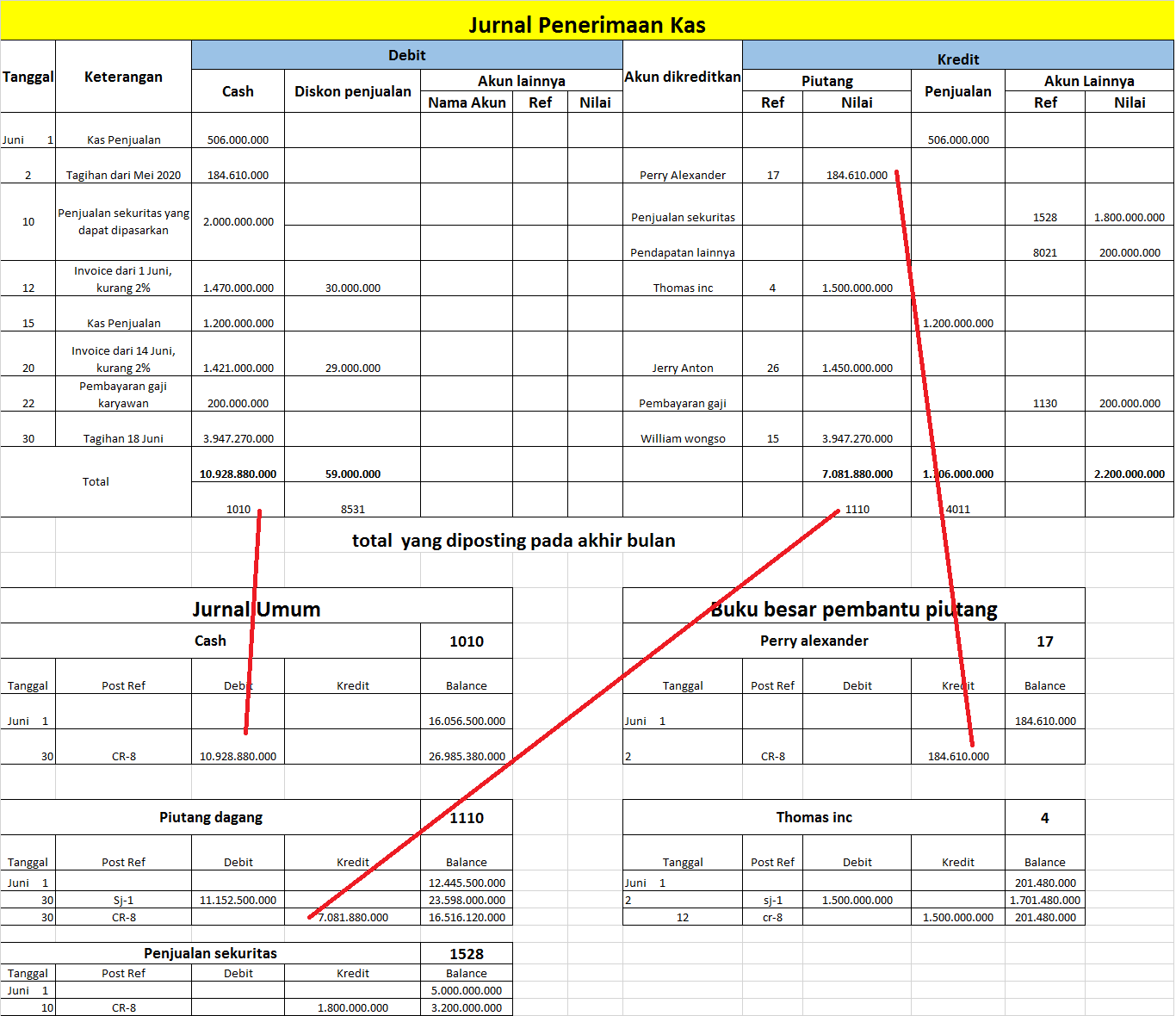

Pengertian jurnal khusus adalah jurnal yang digunakan untuk mencatat jenis-jenis transaksi yang sejenis dan terjadi secara repetitif. Pencatatan dalam jenis jurnal ini dilakukan agar catatan tersebut tidak memenuhi buku besar dengan cepat, meskipun nantinya jumlah total dalam jurnal khusus ini secara berkala dimasukan ke buku besar umum dalam.

Penjelasan dan Contoh Lengkap Piutang Pendapatan

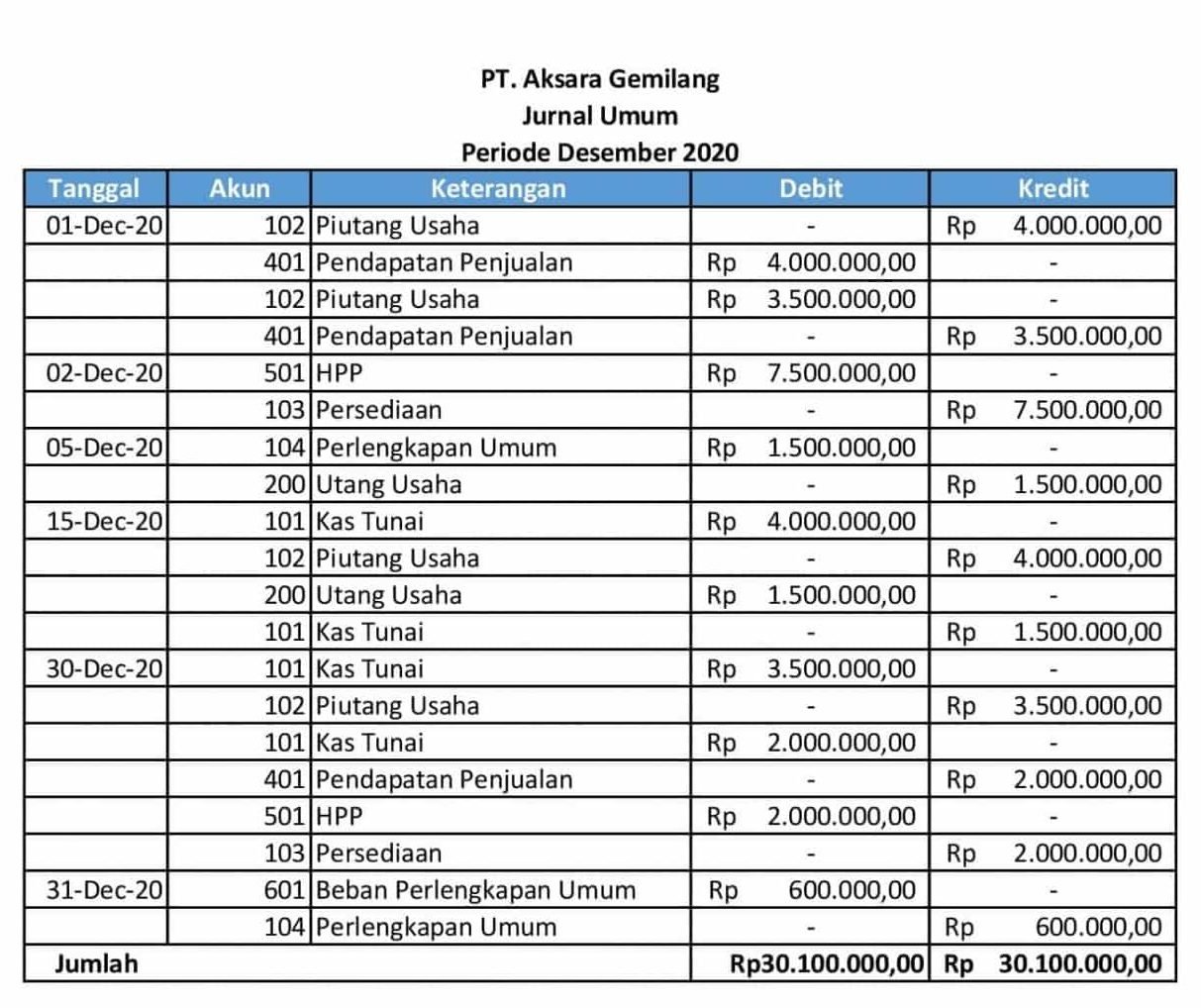

penghapusan piutang. c. Catatan Akuntansi yang Digunakan Menurut Mulyadi (2001 :260), catatan akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang adalah: 1) Jurnal Penjualan Dalam prosedur pencatatan piutang, catatan ini digunakan untuk mencatat timbulnya piutang dari transaksi penjualan kredit. 2) Jurnal Retur Penjualan

Contoh Jurnal Umum Buku Besar Dan Neraca Saldo Berbagai Contoh Riset My XXX Hot Girl

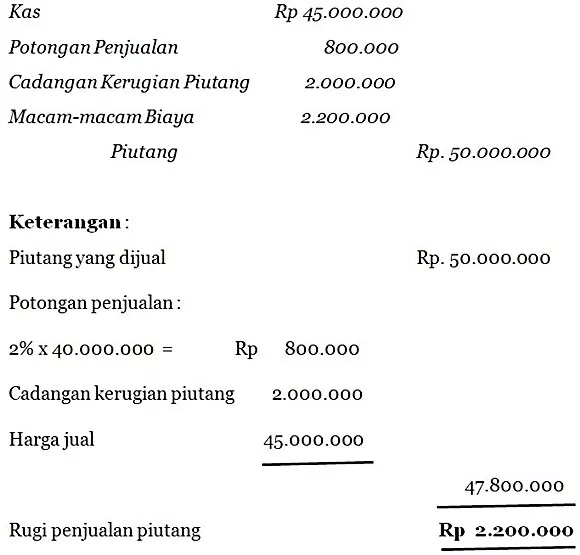

Buku besar pembantu usaha direkonsiliasi dengan akun buku besar umum piutang usaha yang bersangkutan dan dapat digunakan untuk menghitung penyisihan piutang tak tertagih. Contoh tabel umur piutang disajikan di bawah ini. Seperti halnya informasi akuntansi lainnya, buku besar pembantu tersebut akan berbeda tergantung pada kebutuhan khusus.

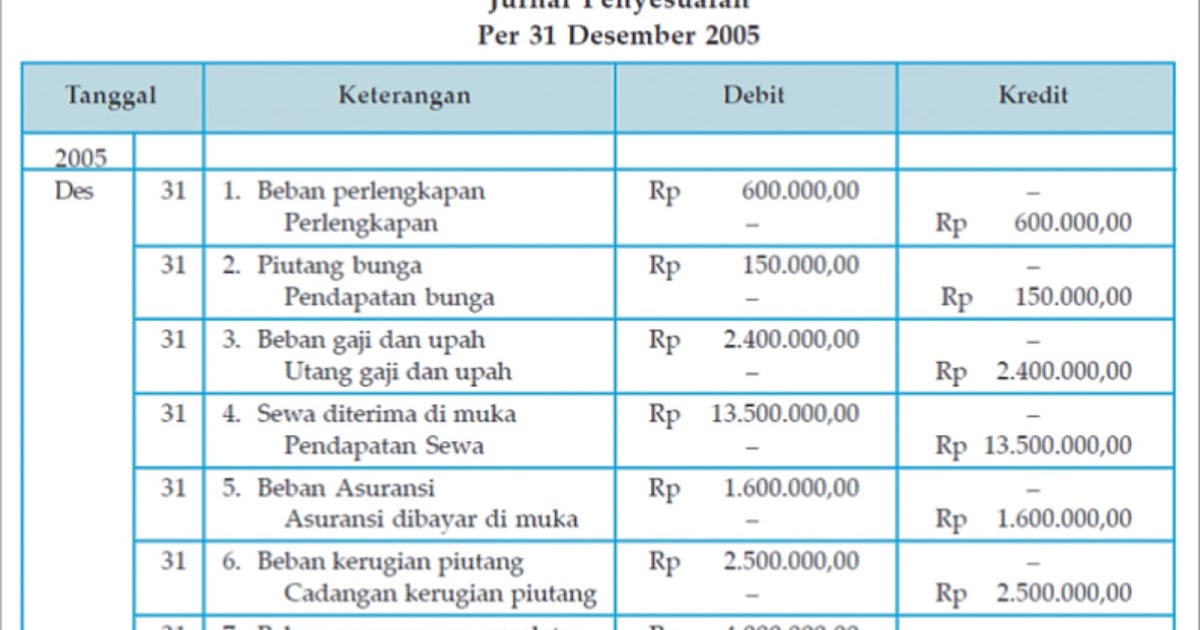

Contoh Jurnal Penyesuaian Taksiran Kerugian Piutang Download Contoh Lengkap Gratis ️

Piutang tak tertagih (bad debt) adalah jenis piutang di mana debitur tidak mau atau tidak mampu untuk melunasi kewajibannya pada jangka waktu yang telah ditetapkan (jatuh tempo). Adapun penyebab debitur tidak mampu membayar hutangnya bisa jadi dikarenakan perusahaannya mengalami kebangkrutan, bencana, debitur menghilang, dan faktor lain yang.

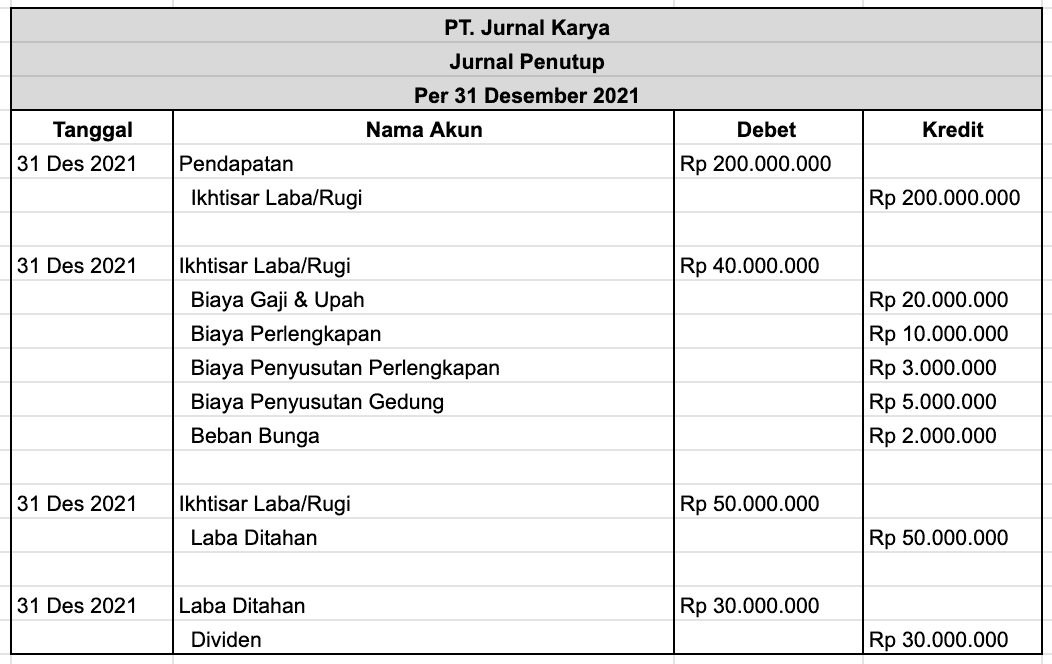

Contoh Jurnal Penutup Perusahaan Dagang Homecare24

Ada 4 jenis buku besar yang umum digunakan untuk kebutuhan perusahaan, yaitu: 1. Buku Besar Umum. Jenis buku besar ini merangkum catatan segala perkiraan yang berdiri sendiri dalam suatu periode tertentu. Isinya antara lain kas, modal, persediaan utang, dan piutang. 2. Buku Besar Pembantu. General ledger ini sering juga disebut sebagai buku.

Pencatatan Jurnal Penghapusan Piutang Tidak Tertagih

Pada metode ini, kerugian piutang dan penghapusan piutang terjadi bersamaan yaitu ketika debitur menyatakan atau dinyatakan tidak mampu membayar, dengan kata lain perusahaan akan melakukan pencatatan penghapusan piutang ketika debitur tidak mampu membayar utangnya. Jurnal yang digunakan untuk mencatat penghapusan piutang menurut metode langsung.

Kolom Kas Pada Jurnal Penerimaan Kas Digunakan Untuk Mencatat Transaksi

Pencatatan Jurnal Penghapusan Piutang Tidak Tertagih.. Ada dua metode yang umumnya digunakan oleh perusahaan dalam pencatatan jurnal penghapusan piutang:. Di tanggal 31 September 2023 kantor cabang dari perusahaan A mengusulkan untuk mengadakan penghapusan piutang tidak tertagih senilai Rp 210.000 dan pihak manajemen perusahaan pusat.

PENDANAAN DENGAN ANJAK PIUTANG DAN CARA PENCATATAN JURNAL AKUNTANSINYA Drs. J. Tanzil & Associates

Sebagai contoh buku jurnal yang tidak digunakan untuk pencatatan piutang dagang dan mencatat transaksi retur penjualan serta pembelian.. Jadi, buku jurnal yang digunakan oleh perusahaan digunakan untuk mencatat transaksi keuangan bisnis yang terjadi dalam jangka waktu tertentu, atau dalam istilah akuntansi disebut sebagai periode akuntansi..