Contoh Soal Harga Perolehan Mesin / Aktiva Tetap Prinsip Akuntansi Aktiva Tetap Harus Dicatat

Berikut adalah beberapa cara menghitung biaya akuisisi untuk jenis aset yang berbeda: 1. Harga Perolehan Aset Tetap. Selain harga pembelian yang menyertai aset tetap, ada biaya tambahan yang perlu diakui dalam biaya akuisisi. Hal ini dikarenakan biaya-biaya ini berkaitan langsung dalam mempersiapkan aset siap untuk dimanfaatkan.

Harga Perolehan Pengertian dan Cara Mudah Menghitungnya

No. Sebut Harga / Tender. Tajuk Perolehan. Kod Bidang. Carian Kod Bidang. Carian Melalui. Dengan Kod Kategori. Dengan Nama Kategori. Bidang. - Pilih Satu - 01 - PENERBITAN DAN PENYIARAN 02 - PERABOT, PERALATAN PEJABAT, HIASAN DALAMAN DAN DOMESTIK 03 - SUKAN, REKREASI, ALAT MUZIK DAN KRAFTANGAN MALAYSIA 04 - MAKANAN, MINUMAN DAN BAHAN MENTAH 05.

Menghitung Harga Pokok Produksi Dan Harga Jual

Dalam rangka menemukan margin yang sesuai, cara menghitung harga perolehan penting untuk dilakukan dengan tepat. Berikut adalah langkah-langkah yang perlu dilakukan. 1. Mengumpulkan Biaya yang Terkait. Langkah pertama dalam menghitung harga perolehan adalah mengumpulkan semua biaya yang terkait dengan suatu transaksi.

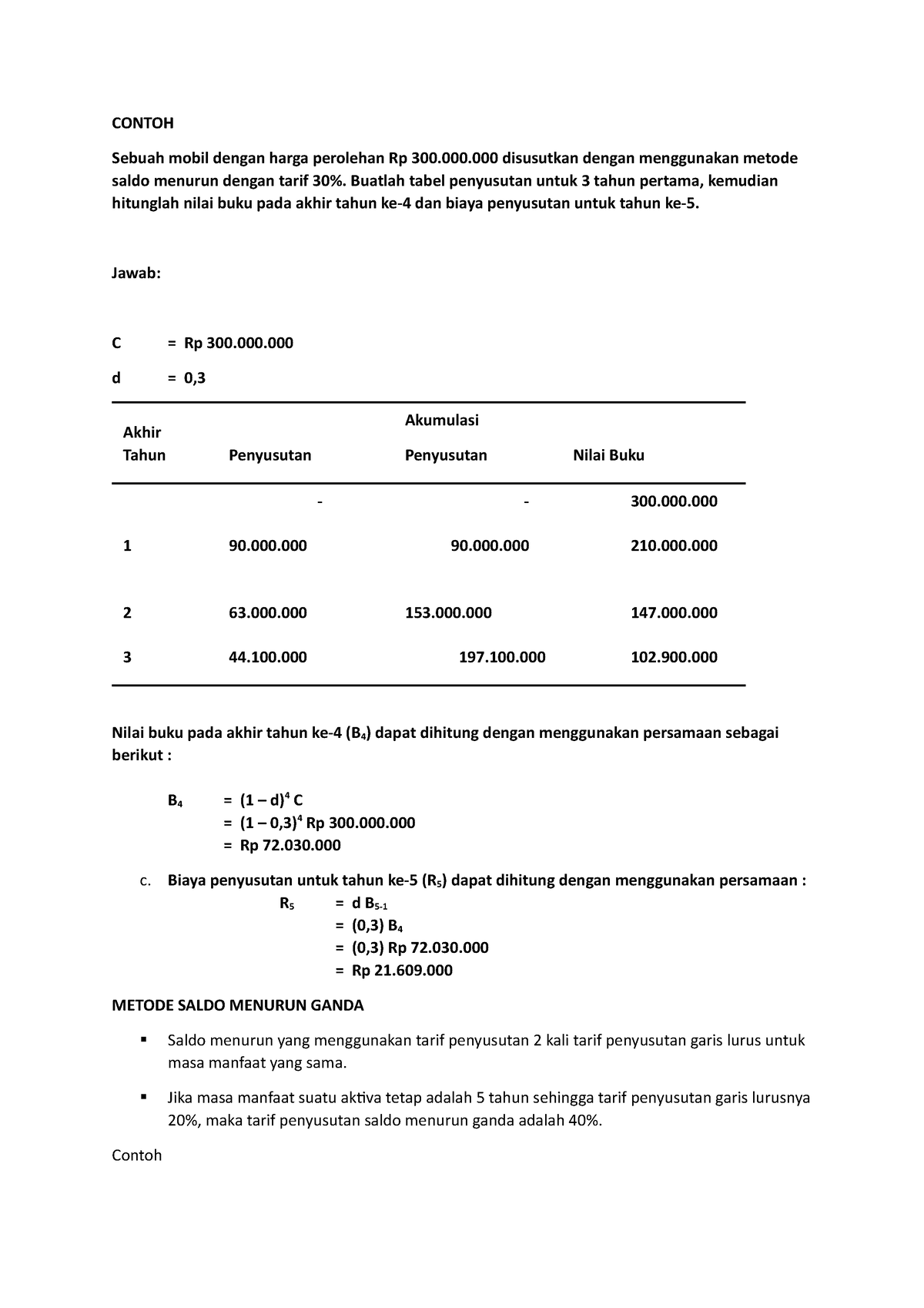

Contoh penyusutan CONTOH Sebuah mobil dengan harga perolehan Rp 300.000 disusutkan dengan

Contoh Harga Perolehan Dalam Saham: Tanggal 04 April 2020 PT Sukses mengeluarkan sahamnya sebanyak 3.000 lembar, nilai parinya @10.000. Untuk membeli tanah dengan harga saham biasa @5.500. Maka perhitungan harga perolehannya yaitu: Nominal Saham = (3.000 x 10.000 = 30.000.000)

Contoh Soal Harga Perolehan Aset Tetap Aset Tetap Sumber Daya Alam Dan Asset Tdk Berwujud Ppt

Garis Panduan Penggunaan Sistem ePerolehan (eP) Bagi Pembekal/Perunding Selaras Dengan Pelaksanaan Perjanjian Perdagangan Bebas: Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) 147 KB. Garis Panduan Penggunaan Sistem ePerolehan (eP) Selaras Dengan Penyusunan Semula Kementerian Tahun 2023. 1.27 MB.

Treasury Stock Pengertian, Tujuan, Metode Pencatatan, dan Contoh

Bagi perolehan perkhidmatan, hanya satu (1) jenis harga sahaja dibenarkan iaitu harga standard. Jika perolehan dilaksanakan mengikut zon, pembekal perlu menawarkan harga mengikut zon. 2.2.4. Nota Peringatan Sistem akan menjana satu (1) permintaan pembelian bagi satu- satu perolehan yang mengandungi maklumat-maklumat yang sama: i.

92 INFO CONTOH SURAT QUOTATION HARGA TEMPLATE

Untuk lebih jelasnya, contoh perhitungan tunai harga perolehan adalah: PT.Jaya Abadi membeli mesin untuk operasional dengan harga Rp45.000.000. Selain itu, harus menyiapkan biaya pemasangan atau instalasi mesin tersebut sebesar Rp4.000.000. Ditambah lagi dengan asuransi yang harus ada untuk penyediaan mesin itu sebesar Rp400.000.

:+Kas+yang+diperoleh.+-.jpg)

Contoh Soal Perhitungan Harga Perolehan Aktiva Tetap Contoh Soal Revaluasi Dan Jawaban

Contoh Harga Perolehan Wesel Bunga. Diketahui PT XYZ membeli perlengkapan pabriknya secara tunai seharga 90 juta rupiah. Mereka membayar uang muka sebesar 40 juta rupiah. Sisanya akan dibayar dengan wesel berbunga 10% dengan kurun waktu satu tahun. Nah, harga perolehan tetapnya adalah sebagai berikut:

CARA MENGHITUNG PEROLEHAN AKTIVA TETAP AKUNTANSI

Yuk ikuti pembahasan beserta contoh berikut ini. Daftar Isi : A: Cara Memperoleh Aktiva Tetap (Fixed Asset) 1: Pembelian Tunai;. Kondisi seperti ini jika berpedoman pada prinsip harga perolehan tetap harus digunakan, yaitu aktiva baru dikapitalisasikan dengan jumlah sebesar harga aktiva lama ditambah uang yang dibayarkan (kalau ada) atau.

Contoh Soal Dan Cara Menghitung Harga Perolehan Aktiva Tetap Sepaket My XXX Hot Girl

Contoh Soal dan Pembahasan Harga Perolehan Aset Tetap#hargaperolehan#caramenghitunghargaperolehanasettetap#soaldanpembahasanteoriakuntansiharga perolehan ase.

Contoh Soal Harga Perolehan Mesin / Aktiva Tetap Prinsip Akuntansi Aktiva Tetap Harus Dicatat

Depresiasi = (harga perolehan-nilai residu) : lama pemakaian (dalam tahun) Contoh: Harga perolehan motor di atas sebesar 27.200.000 sementara nilai residu motor tersebut sebesar 10.000.000 dan Anda hanya menggunakan motor tersebut selama 6 tahun. Maka, nilai depresiasi motor itu adalah sebesar:

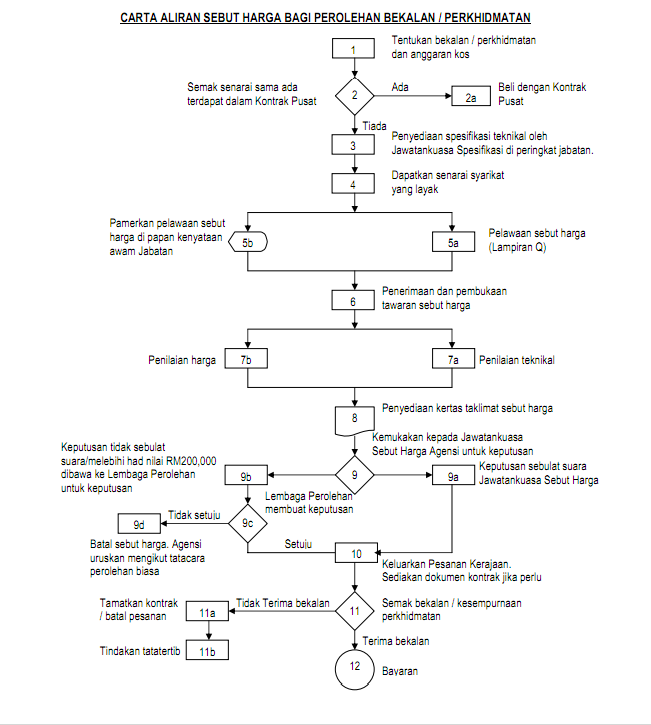

Tutorial 2313 Group Quality Assurance Carta Aliran Sebut Harga Bagi Perolehan Bekalan

Langkah Sederhana untuk Menghitung dan Mencatat Harga Perolehan 8 Jenis Aktiva Tetap. 11 Desember 2023 oleh Wadiyo, S.E. Aset tetap ( fixed assets) adalah kekayaan perusahaan yang harus dijaga dan dioptimalkan fungsinya. Data-data aktiva tetap harus lengkap, mulai dari harga perolehan aktiva tetap, nilai buku dan penyusutannya.

Carta Aliran Proses Perolehan Melalui Sebutharga PDF

Panduan penuh lengkap sistem e perolehan tender dan sebutharga, tips tutorial isi atas e-perolahan on line kontraktor daftar MOF pengguna ePXS dan CDC card.. Sebagai contoh: "Harga syarikat kami tawarkan adalah terbaik dan paling relevan di Malaysia." Langkah 7 . Selesai paparan Penyediaan Tawaran Kewangan, anda akan pergi semula ke Laman.

Apa itu Harga Perolehan dan Cara Penghitungan yang Tepat

Bahagian A - Soalan Am. 1. Berapakah kadar fi perkhidmatan yang ditetapkan bagi setiap transaksi? Kadar fi perkhidmatan 0.8% bagi setiap transaksi tertakluk kepada had maksimum RM9,600 bagi transaksi yang bernilai RM1.2 juta atau lebih bagi perolehan atau kontrak yang melibatkan hanya sekali bayaran.

ASET TETAP HARGA PEROLEHAN YouTube

Harga perolehan adalah aset / harta tetap atas material kekayaan suatu perusahaan yang harus tercatat dengan baik. Pahami caranya di sini!. Untuk lebih mudah dipahami, perhatikan contoh soal perhitungan acquisition cost pada pembelian tunai berikut ini. Contoh Soal: PT Fiva membeli mesin pabrik seharga Rp 54.000.000, biaya pemasangan mesin.

Contoh Soal dan Pembahasan Harga Perolehan Aset Tetap YouTube

Untuk lebih jelasnya perhatikan contoh soal penyusutan aset tetap dengan metode garis lurus beserta pembahasan penyelesaian jawaban berikut ini : MyCom Kursus Akuntansi Surabaya memiliki gedung yang harga perolehan sebesar Rp 100.000.000. Taksiran umur ekonomis 20 tahun dan estimasi nilai residu sebesar Rp 5.000.000.