Cara Menentukan Pph Terutang Untuk Wp Op Dan Contoh Soal Petunjuk dan Contoh PPh Pasal 21

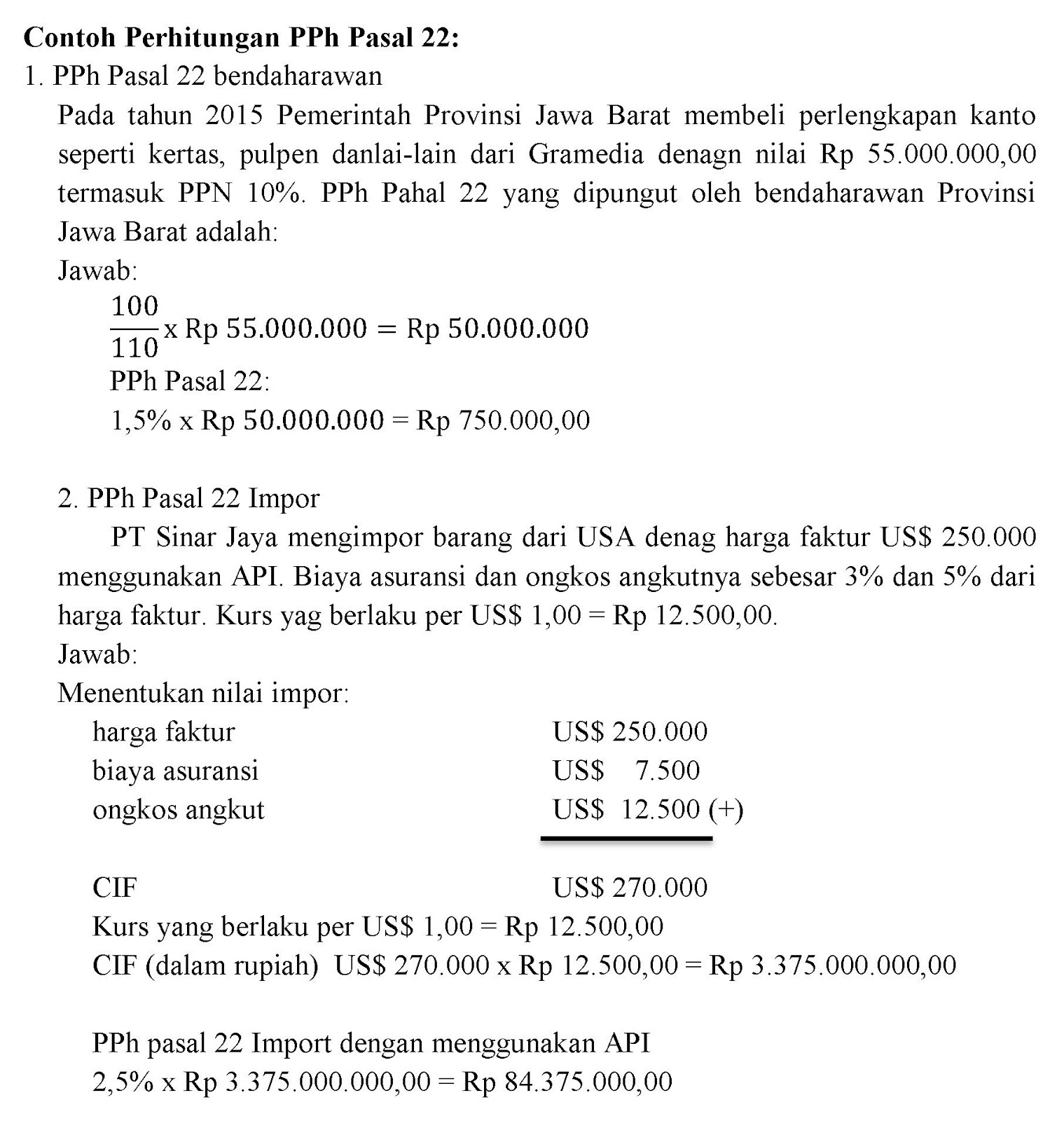

Cara menghitung Penghasilan Kena Pajak, yakni penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP).. Contoh soal pajak penghasilan pasal 22 atau cara menghitung pajak penghasilan 22, yakni: Pada 20 Februari 2021, bendahara membeli 4 printer dari PT Super Komputindo (NPWP/NPPKP 01.222.355.5-063.000) dengan harga beli Rp 22.000.000.

Akuntansi Pajak Penghasilan (PSAK 46) Berbagi Ilmu & Informasi Pajak

Cukup mudah bukan? Selanjutnya gue akan mengulik lebih lanjut dengan membahas contoh soal menghitung pajak penghasilan. Yuk disimak contoh soal PPH 21 di bawah ini. Contoh Soal Menghitung PPh 21 1. Contoh Soal PPh 21 Ekonomi kelas 11. Song Jongki memiliki gaji Rp30.000.000/bulan (neto) dengan status yang sudah menikah dan memiliki dua orang anak.

Contoh Pengisian Formulir Pengukuhan Pengusaha Kena Pajak Set Kantor Sexiz Pix

Untuk menghitung PPh, perlu ditemukan penghasilan bersih. Penghasilan bersih dihitung dari penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Di dalamnya termasuk biaya pensiun, hutang, dan kredit bank. Selengkapnya lihat pada Pasal 6 UU No. 36 Tahun 2008. Cara Menghitung Tidak Kena Pajak (PTKP)

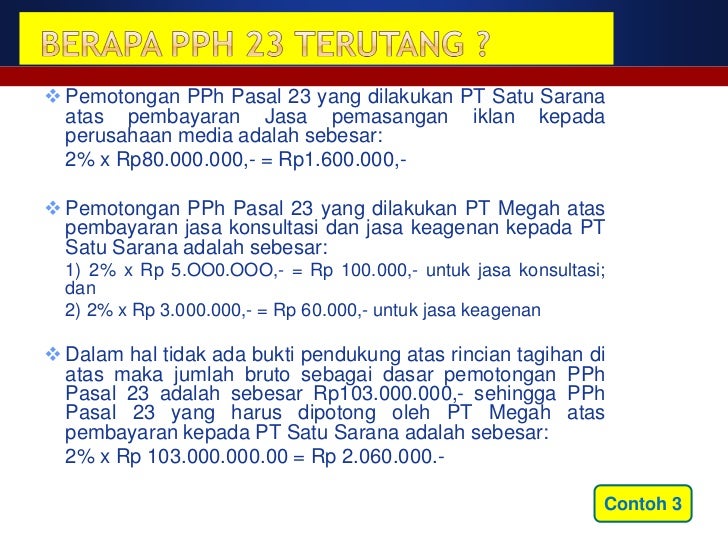

Rumus Pph Pasal 23 Cara Menghitung Pajak Penghasilan Pasal 23 Contoh Soal dan Jawaban

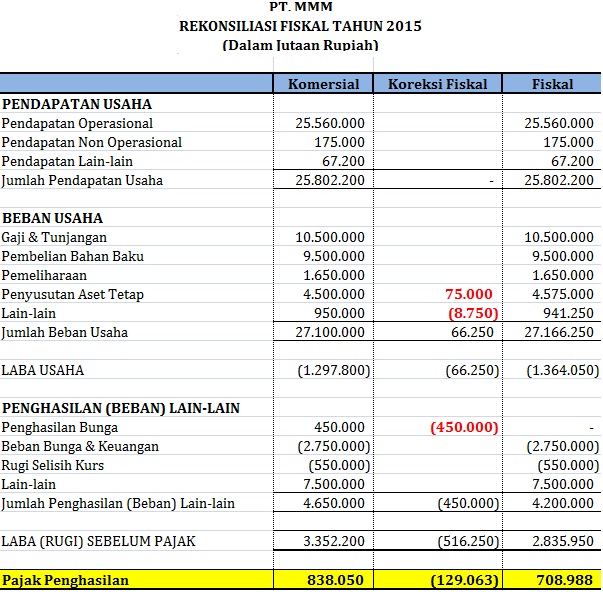

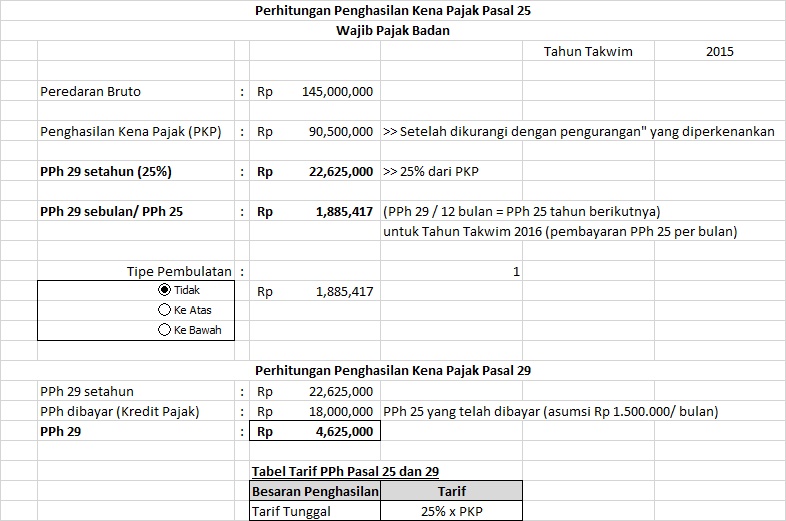

Dalam perhitungan PPh khususnya bagi wajib pajak badan, dasar perhitungan untuk menentukan besaran Pajak Penghasilan terutang disebut Penghasilan Kena Pajak yang dapat dikurangi biaya sebagaimana diatur dalam Pasal 6 UU PPh dan biaya yang tidak boleh menjadi pengurang sebagaimana diatur dalam Pasal 9 UU PPh. Tabel 1.

Contoh Soal Penghasilan Tidak Kena Pajak Homecare24

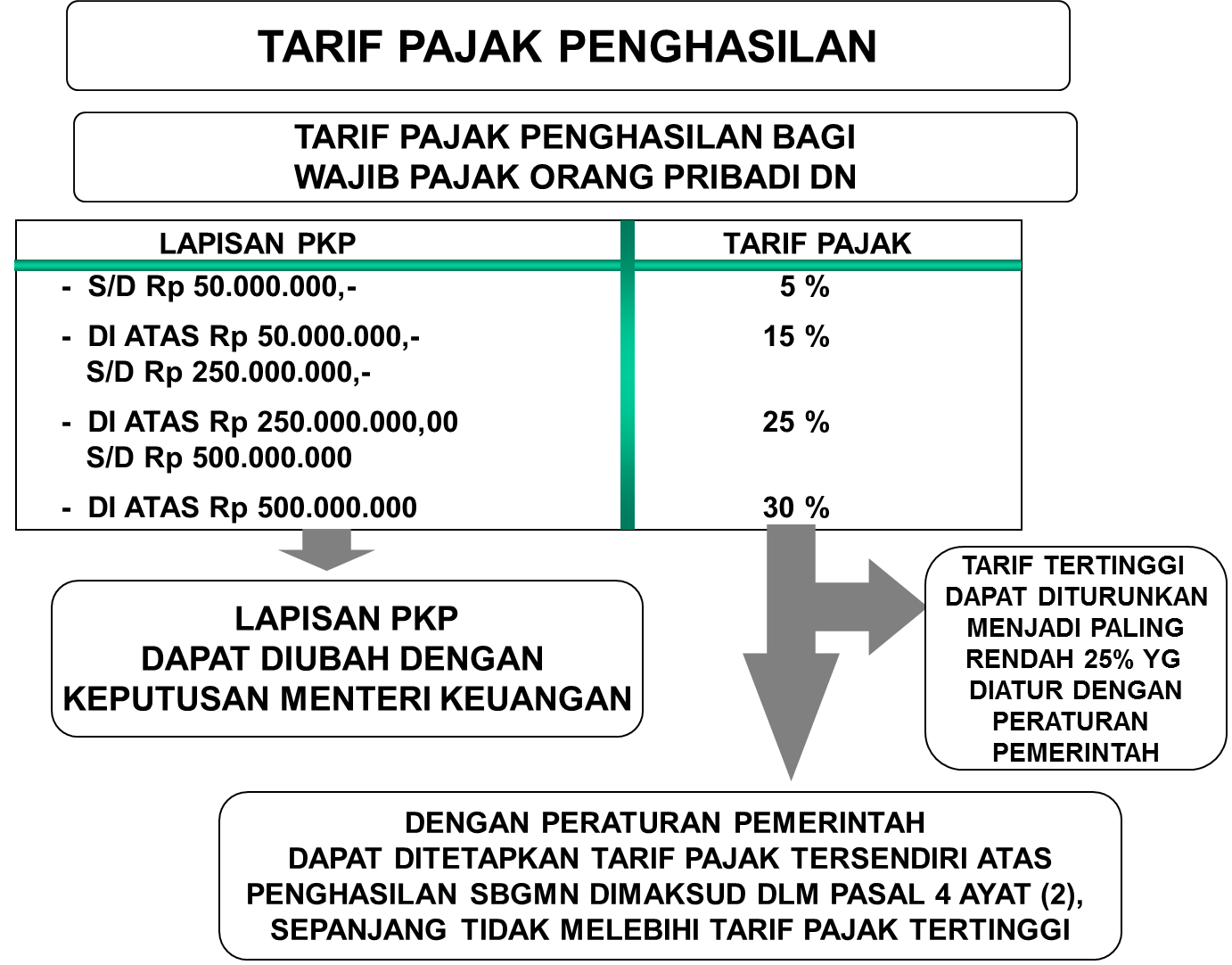

Begitu juga bagi yang sudah punya NPWP maupun yang tidak. Sebelum mengetahui rumus pajak penghasilan kena pajak, berikut rincian lengkap tarifnya: 1. Tarif Penghasilan Kena Pajak bagi yang sudah punya NPWP: · Penghasilan kurang dari Rp50.000.000 sebesar 5%. · Penghasilan antara Rp50.000.000 sampai Rp250.000.000 sebesar 15%.

Contoh Soal Pajak Pasal 21 LEMBAR EDU

Contoh Soal Penghasilan Kena Pajak . 1. Bapak Rudi memiliki penghasilan kena pajak sebesar Rp. 60.000.000 per tahun, maka berapa jumlah PPh yang harus dibayar oleh Bapak Rudi setiap tahunnya? Berikut cara menghitung contoh soal penghasilan kena pajak di atas: Rp. 50.000.000 x 5% = 2.500.000

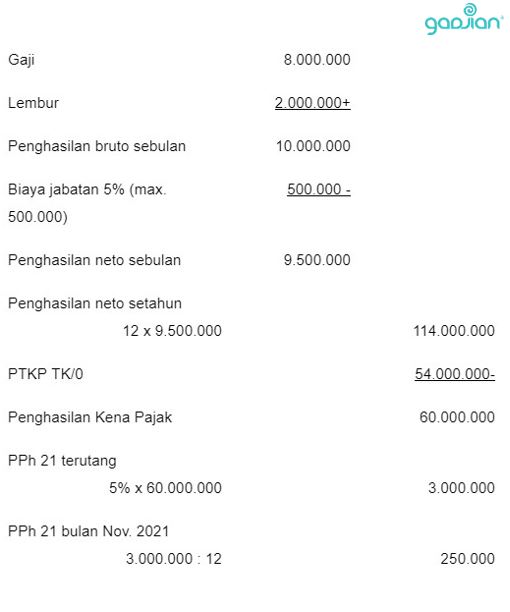

4 Contoh Perhitungan Pajak Penghasilan Karyawan Blog Gadjian

SEBELUMNYA telah dibahas poin-poin penting terkait pajak penghasilan (PPh) Pasal 21, antara lain mengenai pengertian dan pihak pemotong, kategori penerima penghasilan, jenis penghasilan yang dipotong, penghasilan tidak kena pajak (PTKP), dasar pengenaan dan pemotongan, serta ketentuan tarif PPh Pasal 21.Kini, untuk lebih memahaminya, berikut adalah beberapa ulasan contoh soal perhitungan PPh.

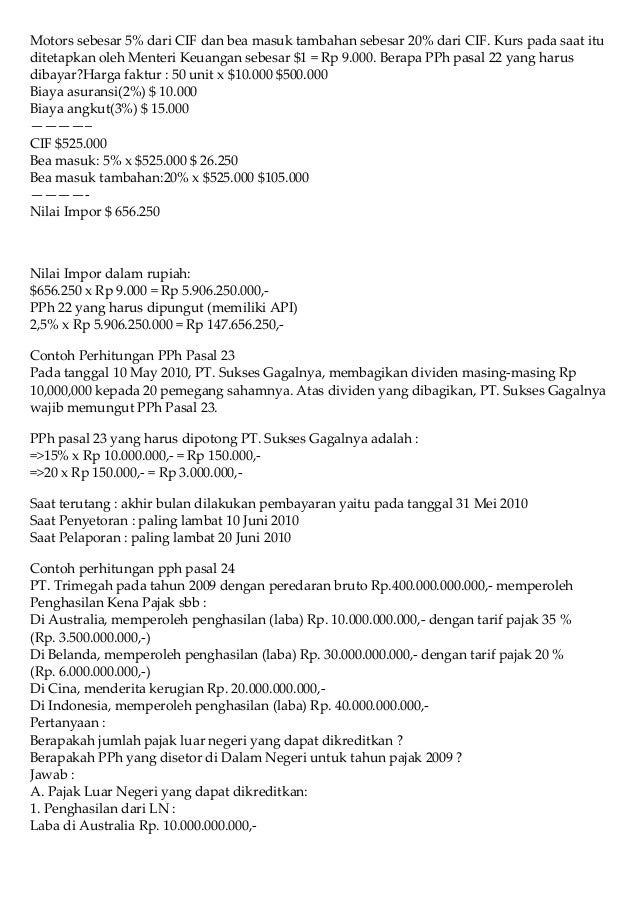

[PAJAK] PAJAK PENGHASILAN PASAL 22 DAN PPH PASAL 4 (2) FINAL Pendidikan Akuntansi UPI 2015

Istilah Penghasilan Kena Pajak mengacu pada jumlah penghasilan bruto dikurangi komponen pengurang penghasilan bruto dan PTKP (Pajak Tidak Kena Pajak). Berapa Tarif Pasal 17 Terbaru?. Contoh lain: Apabila Wajib Pajak memiliki penghasilan kena pajak senilai Rp400.000.000 per tahun, maka perhitungan PPh yang harus dibayar adalah sebagai berikut

Kumpulan Contoh Soal Pajak Gambaran

Hitung Penghasilan Kena Pajak (PKP): Penghasilan Neto Setahun - Pendapatan Tidak Kena Pajak (PTKP) TK/0. Berikut adalah contoh soal menghitung pajak penghasilan: Rani adalah karyawati PT Maju Pantang Mundur. Statusnya sudah menikah dan belum memiliki anak. Gaji pokok yang diterima Rani adalah Rp8.500.000 per bulan.

Soal PPh 21 TSM Pajak 2 part 2_2021/2022 Soal PPh 21 Jika ada Karyawan Mulai Bekerja Tahun

Penghasilan Kena Pajak = Rp 240.000.000 - Rp 72.000.000 = Rp 168.000.000. Adapun contoh perhitungannya yaitu: Dengan berubahnya lapisan kena pajak tersebut diharapkan peraturan pajak dapat diterapkan dengan adil, karena Wajib Pajak yang berpenghasilan sampai Rp 60 juta akan dikenakan tarif yang kecil yaitu 5%. Sedangkan bagi Wajib Pajak.

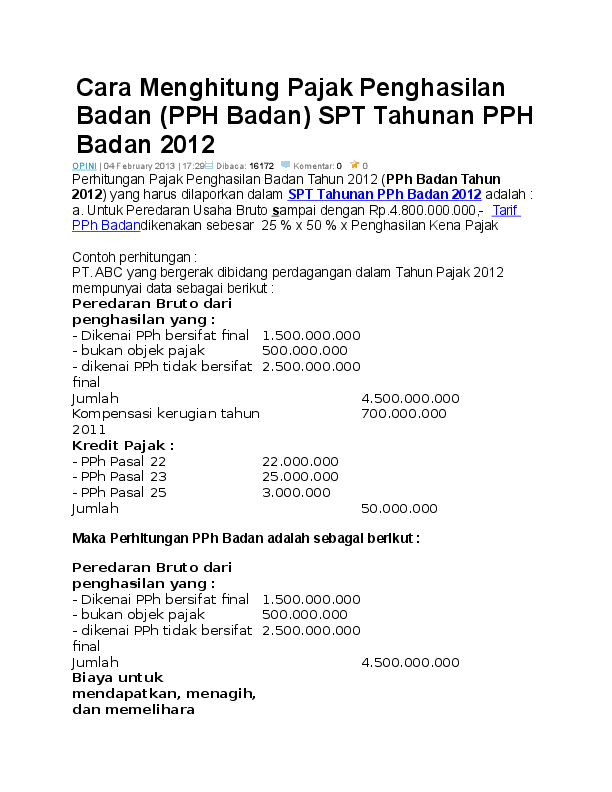

(DOC) Cara Menghitung Pajak Penghasilan Badan boud.dy unimal Academia.edu

Baca disini untuk panduan penghitungan, contoh soal perhitungan pajak penghasilan PPh 21 Karyawan secara lengkap di blog Klikpajak by Mekari.. Nomor PER-16/PJ/2016 tentang Tarif Penghasilan Tidak Kena Pajak. Contoh Penghitungan PPh 21 Uang Lembur. Pak Kelik karyawan di PT AAA, sudah menikah dan punya 1 anak, melakukan kerja lembur pada.

Excel Perhitungan Pajak Pph 21 Delinewstv

Lalu dilakukan perubahan lapisan penghasilan kena pajak mulai dari Rp60 juta setahun dengan tarif progresifnya 5% hingga 35% untuk penghasilan kena pajak di atas Rp5 miliar melalui UU HPP 7/2021. Simak tabel lapisan tarif pasal 17 ayat (1) huruf a undang-undang pajak penghasilan dan perubahannya dari UU PPh No.36/2008 dengan UU HPP No. 7/2021.

Contoh Perhitungan Pajak Penghasilan Badan Usaha Set Kantor Hot Sex Picture

Jadi, total pajak penghasilan terutangnya adalah = Rp125.000.000. 2. Contoh penghitungan pajak penghasilan untuk wajib pajak badan dengan penghasilan kena pajak senilai Rp 1.250.000.000. Perhitungan pajak penghasilannya: Penghasilan Kena Pajak: Rp 1.250.000.000. Pajak Penghasilan Terutang: 25% x Rp 1.250.000.000 = Rp 350.000.000. Pentingnya PPh.

Bayar Pajak Penghasilan Homecare24

Kategori Status TK/K1/K2/K3 Pada Penghasilan Tidak Kena Pajak (PTKP). Simak contoh perhitungannya di bawah ini sesuai dengan status PTKP TK/K1/K2/K3. Seorang karyawan bekerja sebagai marketer di perusahaan Maju Abadi, dengan gaji per bulan Rp8.000.000,- serta mendapatkan bonus tahunan penjualan sebesar Rp30.000.000,-.

Ulasan Lengkap Pajak Penghasilan Jenis, Objek, Subjek, Tarif dan Contoh

4 Contoh Perhitungan Pajak Penghasilan Karyawan - Salah satu dampak berlakunya UU Harmonisasi Peraturan Perpajakan (HPP) No 7 Tahun 2021 adalah perubahan tarif PPh 21 orang pribadi di Pasal 17 ayat (1) huruf a UU Pajak Penghasilan. Tarif pajak terbaru yang dikenakan atas Penghasilan Kena Pajak adalah: 1. 5% untuk penghasilan s.d Rp. 60 Juta.

Bolehkah Biaya Pajak Jadi Pengurang Penghasilan? Ini Contoh Kasusnya

Ilustrasi wajib pajak yang dikenakan penghasilan kena pajak WP Orang Pribadi. Cara Menghitung Pajak Penghasilan Pribadi. Berikut tiga simulasi dari rumus pajak perorangan melalui cara menghitung PKP atau penghasilan kena pajak dan cara menghitung pajak penghasilan Pribadi serta contoh soal pajak penghasilan orang pribadi.. Baca juga: Panduan Lengkap Cara Membuat NPWP: Syarat, Cara Daftar NPWP.