Sisa Hasil Usaha Koperasi, Bagaimana Perlakuan Pajaknya? Pratama Indomitra Konsultan

SHU diatur dalam Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian. Dalam Pasal 45 dijelaskan bahwa: Sisa hasil usaha koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Sisa hasil usaha setelah dikurangi.

Prinsip, Jenis, dan Contoh Laporan Keuangan Koperasi

SHU merupakan sistem pembagian hasil usaha dalam koperasi. Kegiatan koperasi diakhiri dengan penghitungan sisa hasil usaha (SHU) pada tiap tahun buku. Hasil yang diperoleh dari SHU akan digunakan untuk mengetahui perkembangan dan maju mundurnya koperasi. Penjelasan lengkap mengenai SHU telah dijabarkan pada Undang-Undang tentang Perkoperasian.

Menghitung Sisa Hasil Usaha (SHU) YouTube

1. SHU berasal dari anggota. SHU adalah keuntungan bersih yang berasal dari hasil usaha anggota koperasi dan bukan merupakan pendapatan dari usaha koperasi. Pembagian SHU koperasi berlaku secara adil karena selisih dari keuntungan hasil usaha anggota dan biaya lainnya dibagikan kembali kepada para anggotanya. 2.

Laporan Sumber Dan Penggunaan Dana LEMBAR EDU

Sisa Hasil Usaha atau SHU dalam Koperasi ialah selisih antara pendapatan yang diperoleh dengan penyusutan (depresiasi) dan kewajiban lainnya. SHU disisihkan sebagai dana cadangan koperasi yang besarnya ditetapkan dalam Rapat Anggota Koperasi. Pada artikel ini, Berita Bisnis akan memberikan informasi mengenai cara menghitung SHU, pengertian SHU.

Laporan Sumber Dan Penggunaan Dana LEMBAR EDU

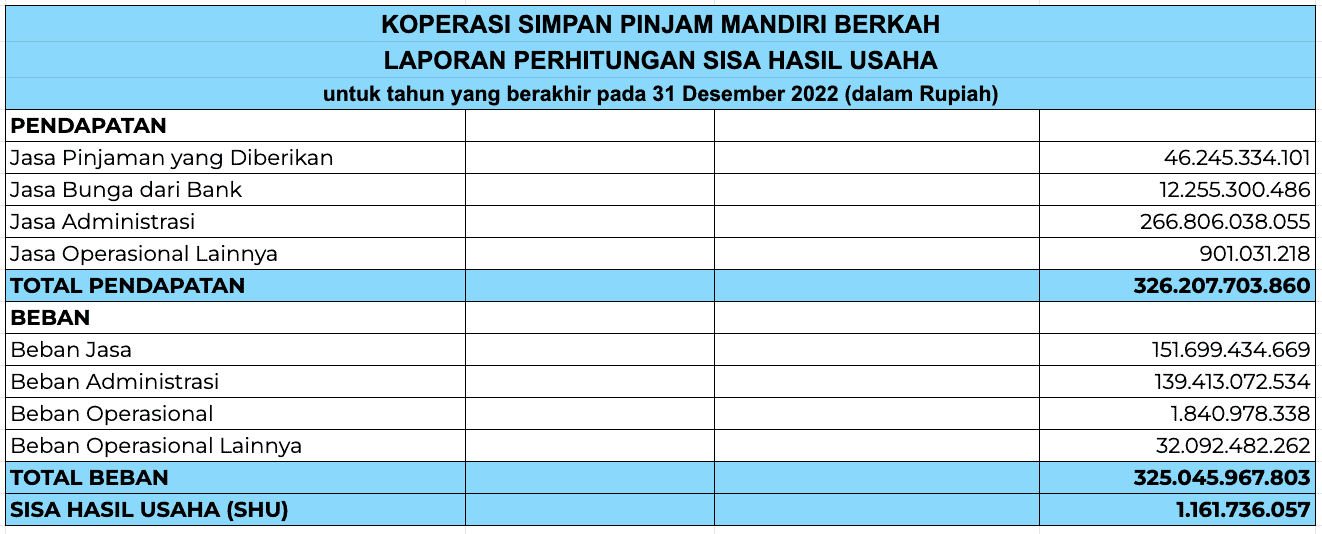

Contoh Perhitungan Sisa Hasil Usaha. Berdasarkan konsep dan mekanisme perhitungan sisa hasil usaha, maka akan kita contohkan beberapa soal mengenai sisa hasil usaha koperasi dan pembahasannya. Contoh Soal I. Pada tahun 2018 Koperasi simpan pinjam "Janji Suci" memperoleh hasil usaha Rp. 80.000.000.

Contoh Soal Laporan Laba Rugi 21750 Hot Sex Picture

2. Rumus mengetahui Sisa Hasil Usaha Jasa Usaha Anggota (SHU JUA) Di dalam koperasi, jasa usaha anggota sebenarnya dibagi menjadi dua, yaitu jasa pinjaman dan jasa penjualan. Jasa pinjaman diperoleh dari kegiatan peminjaman pada koperasi, sedangkan jasa penjualan diperoleh dari kegiatan pembelian pada koperasi.

Sisa Suatu Usaha Atau Dalam Suatu Proses Kegiatan Disebut Pusamania

Bunyinya sebagai berikut: (1) Sisa Hasil Usaha Koperasi merupakan pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. (2) Sisa Hasil Usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang.

Perhitungan Sisa Hasil Usaha (SHU) YouTube

SHU merupakan sisa hasil usaha yang dibagikan pada anggotanya setelah dikurangi dana cadangan, lalu bagaimana cara menghitung SHU?. Sisa Hasil Usaha adalah keuntungan bersih yang diperoleh dari koperasi setiap tahun dan dibagikan ke setiap anggotanya. SHU disebut keuntungan bersih karena selisih dari pendapatan dikurangi penyusutan dan.

Contoh Soal Akuntansi Perusahaan Jasa Jurnal Umum Sampai Laporan Keuangan Berbagai Contoh

Sisa Hasil Usaha atau SHU adalah keuntungan bersih yang diperoleh koperasi selama kurun waktu satu tahun. Keuntungan dari SHU ini dapat diperoleh dari selisih hasil pendapatan koperasi terhadap penyusutan, pembayaran pajak dan biaya operasional. Adapun ketentuan pembagian SHU sesuai dengan peraturan Undang-Undang No.25 Tahun 1992 pasal 5 ayat 1.

Catat! 4 Prinsip Pembagian Sisa Hasil Usaha Dan Cara Hitungnya

Sisa Hasil Usaha Koperasi (SHU Koperasi) Pengertian SHU koperasi adalah pendapatan yang diperoleh koperasi dalam satu tahun buku yang dikurangi dengan penyusutan, biaya dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan." (UU No.25/1992, tentang perkoperasian, Bab IX, pasal 45). [su_service title="Tahukah Kamu ? " icon="icon: lightbulb-o"]

Sisa Hasil Usaha (SHU) I Kuliah Online STEKOM YouTube

Pengertian Sisa Hasil Usaha (SHU) Dilansir melalui laman Kemdikbud, UU Perkoperasian No. 25 tahun 1992 merumuskan tentang SHU, yaitu: a. Sisa hasil usaha koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan;

Menghitung Sisa Hasil Usaha (SHU) Anggota Koperasi YouTube

Squd, supaya kamu lebih mengerti dan memahami cara menghitung SHU (Sisa Hasil Usaha) koperasi,terapkan rumus penghitungan tersebut di ruanguji ya! Disana kamu akan mendapatkan latihan-latihan soal yang dapat mengasah kemampuan kamu. Gabung sekarang juga ya! Referensi: Alam S. Ekonomi untuk SMA dan MA Kelas X Kurikulum 2013. Jakarta: Erlangga.

Pembagian Sisa Hasil Usaha (SHU) Ekonomi

Postingan ini membahas contoh soal cara menghitung SHU atau sisa hasil usaha dan pembahasannnya. Lalu apa itu SHU ?. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.. Data yang diperoleh dari koperasi "Cempaka Maju.

SISA HASIL USAHA PADA KOPERASI JAYA PRIMA

Sisa hasil usaha merupakan pendapatan yang didapatkan oleh koperasi dalam periode satu tahun. Bahasa awamnya, sisa hasil usaha adalah laba bersih yang diperoleh koperasi dari hasil penjualannya. Nah keuntungan itu kemudian disebar lagi ke beberapa pos, seperti misalnya dana cadangan operasional koperasi, dan dibagi-bagikan ke anggotanya sebagai.

Catat! 4 Prinsip Pembagian Sisa Hasil Usaha Dan Cara Hitungnya

Sisa hasil usaha adalah pendapatan yang berhasil didapatkan oleh koperasi dalam kurun waktu satu tahun. Mengutip dari UU NO 25 TH 1992 , Sisa Hasil Usaha Koperasi merupakan pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

RENCANA PEMBAGIAN SISA HASIL USAHA Koperasi Sejahtera Pegadaian

Cara Menghitung Sisa Hasil Usaha (SHU) Cara menghitung SHU adalah dengan mengurangi penerimaan total (total revenue) dengan biaya total (total cost) dalam satu tahun buku 2. Rumusnya adalah: Penerimaan total adalah jumlah uang yang diterima oleh koperasi dari seluruh kegiatan usahanya, seperti penjualan barang, jasa, bunga pinjaman, dan lain-lain.