Book SCC terjemahan [401429] diamortisasi selama umur wesel oleh metode bunga efektif

Laporan keuangan yang diamortisasi memberikan gambaran yang lebih jelas mengenai kesehatan keuangan organisasi dan memandu struktur. Kepatuhan terhadap standar akuntansi: Mengikuti praktik amortisasi standar memungkinkan kepatuhan terhadap standar dan aturan akuntansi, mendorong konsistensi dan komparabilitas dalam pelaporan.

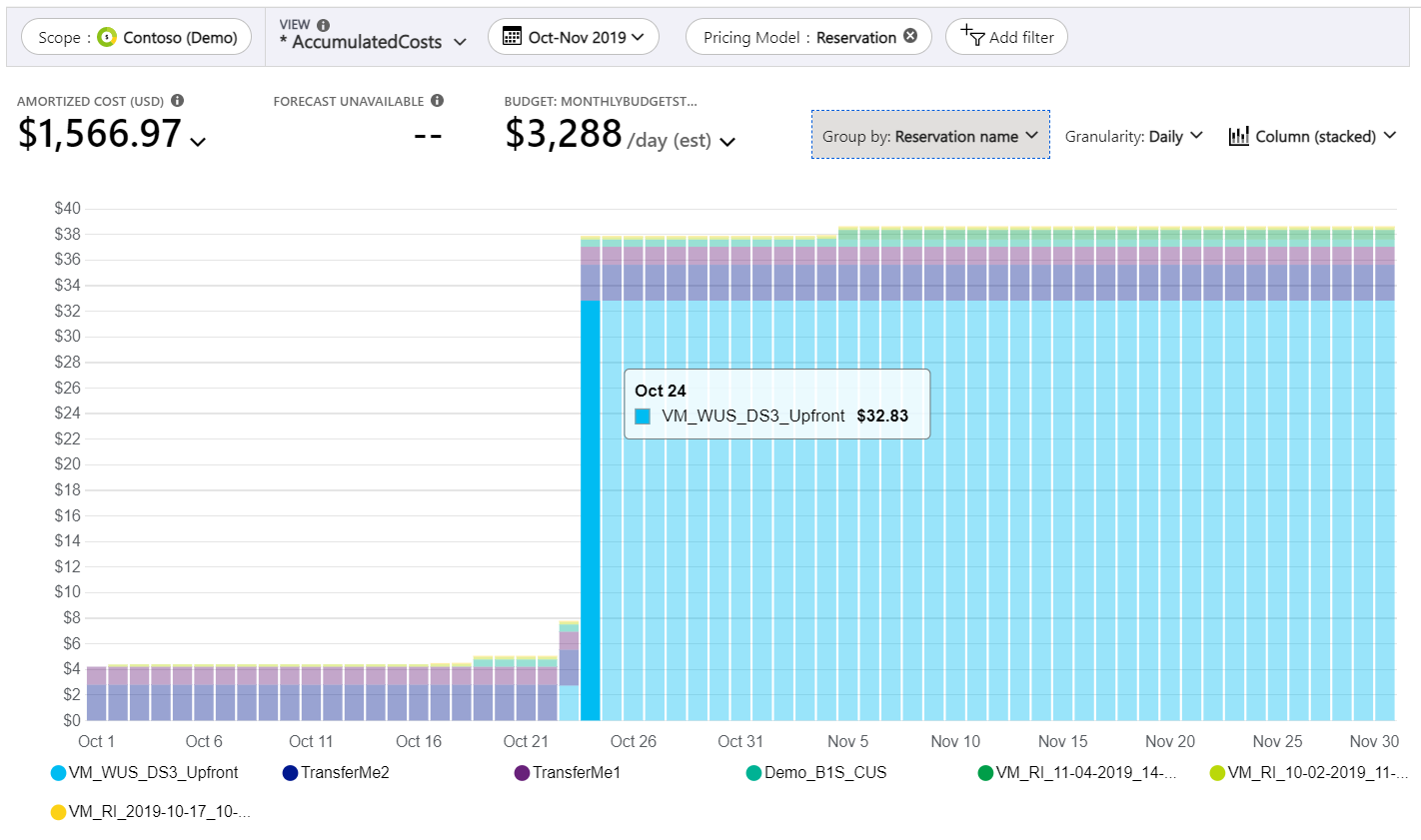

Melihat biaya reservasi yang diamortisasi Microsoft Cost Management Microsoft Learn

Amortisasi tahun 2017 : diamortisasi sekaligus = Rp.12.500.000. Amortisasi berdasarkan metode satuan produksi. Amortisasi dengan metode satuan produksi diterapkan pada amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari satu tahun di bidang penambangan minyak dan gas bumi.

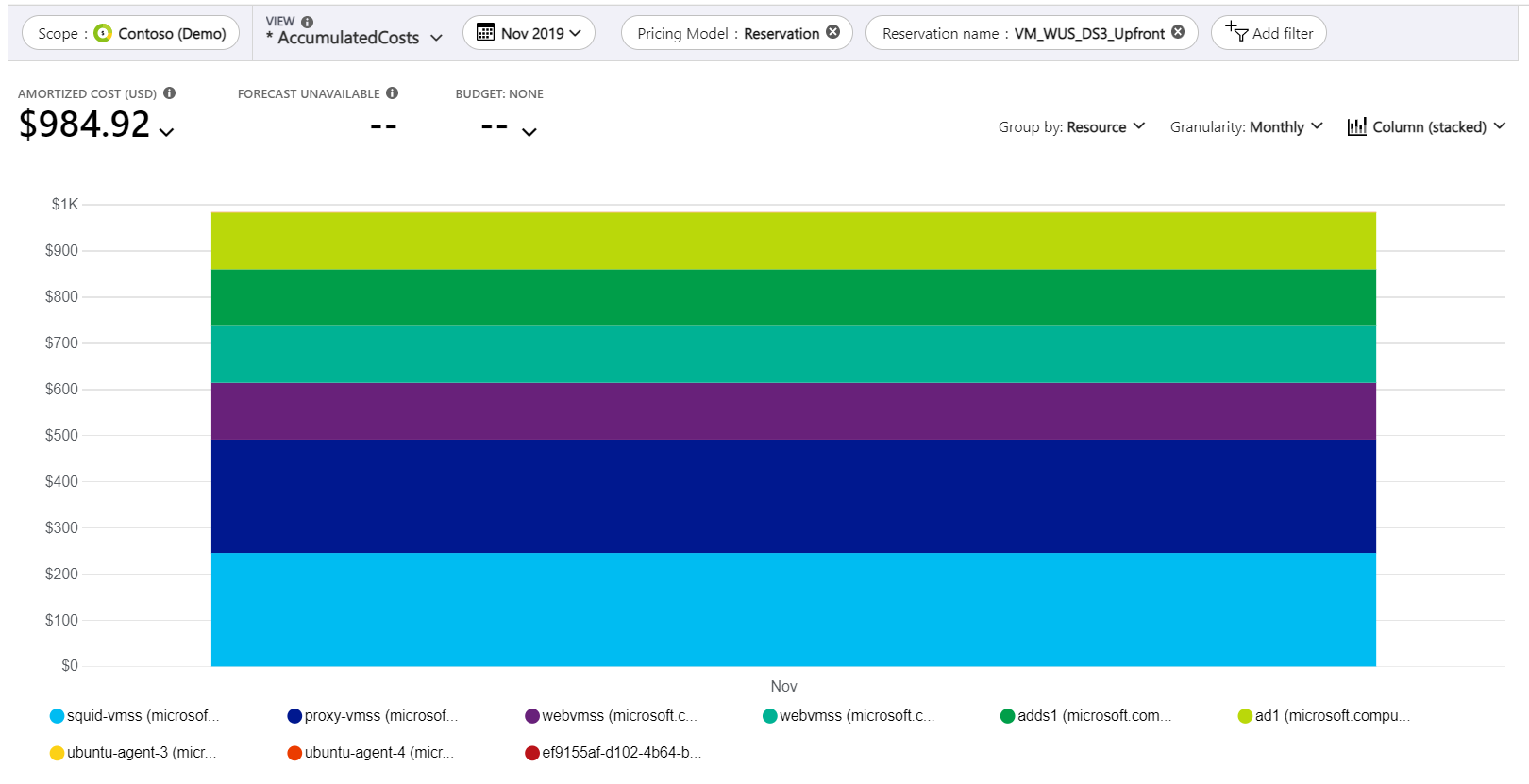

Melihat biaya reservasi yang diamortisasi Microsoft Cost Management Microsoft Learn

Metode saldo menurun menghitung nilai penurunan beban dengan menerapkan tarif amortisasi pada sisa nilai buku, dan sisa nilai buku pada akhir masa manfaat harus diamortisasi sekaligus. Perbedaan Amortisasi dengan Depresiasi. Selain amortisasi, akuntansi juga mengenal istilah depresiasi yang mengacu pada proses pengurangan nilai manfaat suatu aset.

PPT INVESTASI OBLIGASI PowerPoint Presentation, free download ID608936

Contoh amortisasi adalah perusahaan yang memiliki pinjaman sebesar Rp 10.000.000 dan diangsur sebanyak Rp 200.000 per tahun, dari hal tersebut perusahaan telah diamortisasi pinjaman sebesar Rp 200.000 per tahun. Contoh 2. Penyusutan tentunya akan lebih mudah dipahami jika disertai dengan studi kasus.

Contoh Soal Lindung Nilai Arus Kas Gaya Modis

Ini disebut pembayaran diamortisasi. Bergantung pada berapa biaya bunganya, pembayaran bulanan kamu mungkin lebih tinggi daripada yang akan kamu bayarkan jika kamu melakukan satu pembayaran besar di muka. Namun, dengan skema pembayaran yang diamortisasi, kamu tidak perlu khawatir untuk melakukan pembayaran awal yang besar, yang bisa jadi sulit.

Merek Ini Diamortisasi Selama 15 Tahun Metode Garis Lurus Pada Akhir Tahun Course Hero PDF PDF

Hak paten biasanya diberikan maksimal selama 17 tahun, dan dapat dipindah tangankan kepada pihak lain. Hak paten diamortisasi selama periode tertentu, dan bisa dihitung atas dasar unit produk yang dibuat. Pada penulisan jurnalnya, akun amortisasi paten akan didebitkan. Sedangkan akun paten dikreditkan. Hak cipta

PPT C H A P T E R 17 PowerPoint Presentation, free download ID2697840

FOTO: IST. Ketentuan Amortisasi "Software" untuk Keperluan Perpajakan. Pajak.com , Jakarta - Perangkat lunak atau software adalah salah satu aset penting bagi perusahaan yang ingin meningkatkan efisiensi dan produktivitas operasional. Menariknya, software yang digunakan untuk operasional usaha dapat diamortisasi untuk keperluan perpajakan.

Investasi Utang Lecture notes 1,23,9 INVESTASI UTANG Investasi utang ( debt investmens

Ya, goodwill dapat diamortisasi. Proses ini dilakukan untuk mencerminkan penurunan nilai goodwill sebagai aset tidak berwujud dalam laporan keuangan perusahaan. Bagaimana cara menghitung nilai goodwill? Nilai goodwill dapat dihitung dengan rumus: Goodwill = Harga Pembelian - Nilai Pasar Aset Neto. Jika harga pembelian lebih tinggi dari Nilai.

Akuntansi aset tak berwujud YouTube

Amortisasi. Amortisasi adalah alokasi pengurangan nilai aktiva tidak berwujud seperti merek dagang, hak cipta, dan lain-lain secara bertahap dalam jangka waktu tertentu pada setiap periode akuntansi. Pengurangan ini dilakukan dengan mendebit akun beban amortisasi terhadap akun aktiva.

PPT INVESTASI OBLIGASI PowerPoint Presentation, free download ID608936

1. Mengumpulkan data. Hal pertama yang harus dilakukan perusahaan saat menghitung amortisasi adalah mengumpulkan data. Data-data ini dibutuhkan agar perusahaan bisa menghitung amortisasi pertama mereka. Beberapa data yang mereka bisa kumpulkan antara lain, suku bunga, tenor pinjaman, dan pokok pinjaman. 2.

Sobat Pajak

Pengertian Amortisasi. Dilansir dari Investopedia, pengertian amortisasi adalah suatu proses pelunasan utang yang dilakukan dengan jangka waktu ataupun periode tertentu dan juga dikerjakan secara bertahap. Contoh sederhana dari pembayaran amortisasi ini adalah pembayaran tagiahan bulanan pada kredit kendaraan, pinjaman kartu kredit, pinjaman.

AKUNTANSI INSTRUMEN KEUANGAN PENGAKUAN DAN PENGUKURAN PSAK 55

Setiap pinjaman angsuran diamortisasi dan peminjam membayar saldo ke nol seiring waktu dengan pembayaran rata-rata. Pinjaman biasanya berlangsung selama lima tahun atau lebih pendek, pinjaman diamortisasi yang di bayar dengan pembayaran bulanan tetap. Bahkan, beberapa orang, termasuk pembeli dan dealer mobil, berpikir untuk membeli mobil dalam.

PPT INVESTASI JANGKA PANJANG DALAM OBLIGASI PowerPoint Presentation, free download ID5162428

Dalam hal ini, amortisasi adalah proses pengeluaran biaya aset tak berwujud selama proyeksi umur aset. Contoh aset tak berwujud yang dapat diamortisasi yaitu hak paten, hak cipta, merk dagang, dan goodwill. Perhitungan amortisasi aset tak berwujud sama dengan depresiasi pada aset berwujud.

AKUNTANSI INSTRUMEN KEUANGAN Agenda Instrumen Keuangan Perkembangan Standar

Karena lisensi adalah aset tidak berwujud, lisensi harus diamortisasi selama lima tahun sebelum tanggal penjualannya. Amortisasi tahunan dalam hal ini adalah: Amortisasi = $50,000/5 tahun = $10,000/tahun. Akuntan, atau CPA, dapat meneruskan ini sebagai entri jurnal tahunan di buku, dengan debit dan kredit ke bagan akun yang ditentukan.

PPT C H A P T E R 14 PowerPoint Presentation, free download ID5987920

Kesimpulan. Itulah pembahasan lengkap mengenai jurnal amortisasi dan contoh kasusnya yang bisa Anda pelajari untuk proses pembukuan bisnis yang lebih baik. Seperti yang kita tahu, jurnal amortisasi hanya diperuntukan untuk aset tidak berwujud. Jika Anda menghitung penyusutan aset berwujud, Anda bisa menggunakan jurnal depresiasi.

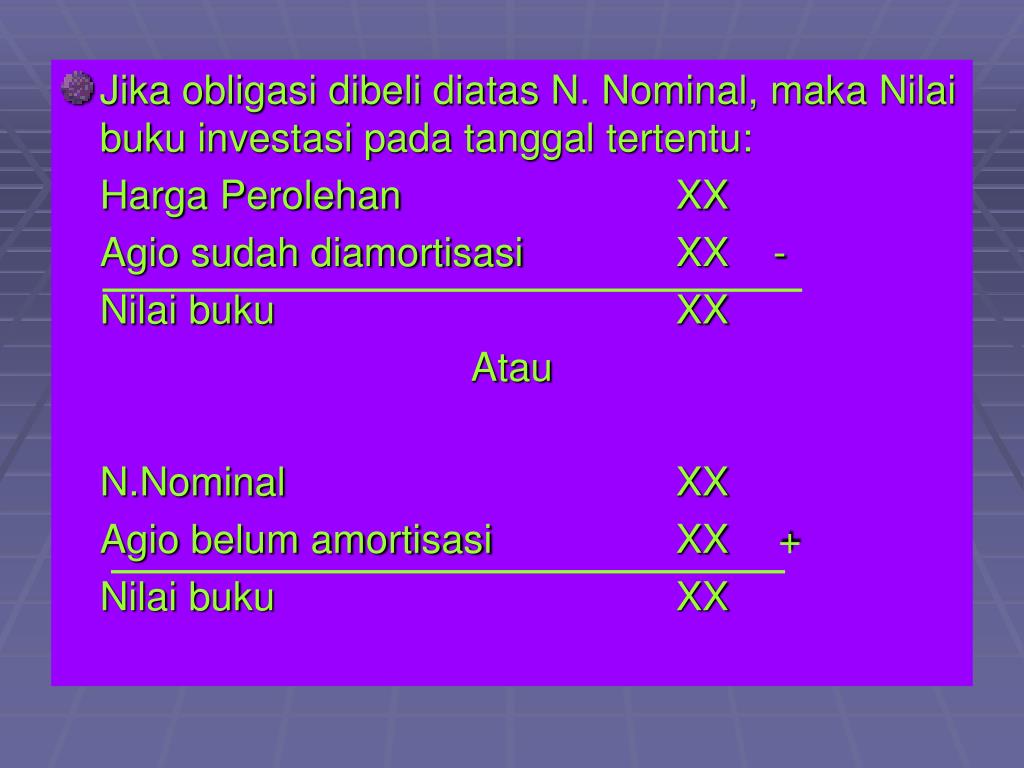

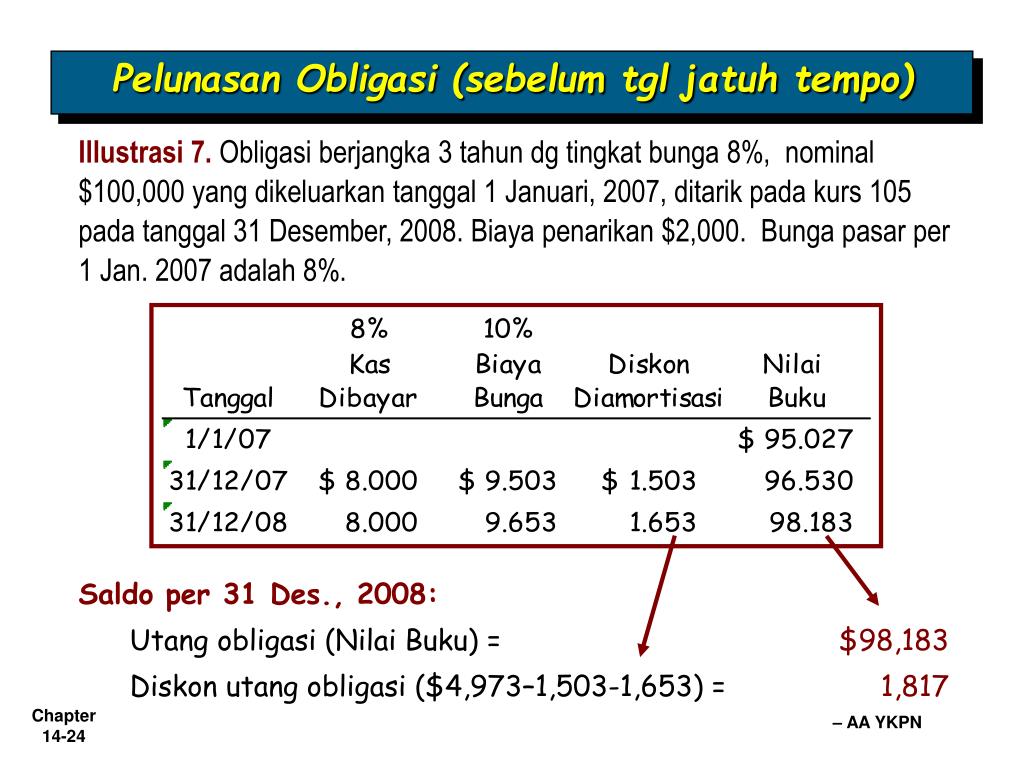

Longterm Liablities Chapter 14 Intermediate Accounting 12 th

Transaksi ini dicatat sebagai liabilitas pada laporan keuangan. Potongan Rp2.000.000 dianggap sebagai aset dan diamortisasi, atau dicatat pada laporan keuangan secara inkremental sepanjang masa jatuh tempo obligasi. Perbedaan antara nilai nominal dengan porsi diskonto atau premi yang belum diamortisasi pada saat ini merupakan nilai tercatatnya.