Materi Belajar Ekonomi Kelas 7 Permintaan, Penawaran dan Harga Pasar

Maka harga perolehan dicantumkan Rp 60 juta dengan keterangan BPKB No: H-133421. Demikian juga untuk harta berupa deposito dari bank tertentu. Kode harta yang dimasukkan adalah 014 dan nama harta deposito Bank Mega tahun perolehan 1998. Maka harga perolehannya saat itu dimuat sesuai yang dimasukkan, yakni misalnya Rp 50 juta.

PPT BAB 2 METODE PENCATATAN AKUNTANSI PERUSAHAAN DAGANG PowerPoint Presentation ID4240060

Pengertian Harga Perolehan (Acquisition Cost) Sebagian dari Anda mungkin pernah mendengar kata acquisition cost atau harga perolehan. Para ahli memiliki pendapatnya masing-masing tentang harga perolehan ini, beberapa diantaranya adalah sebagai berikut: 1. Wit & Erhans (82:2000)

CARA MENGHITUNG PEROLEHAN AKTIVA TETAP AKUNTANSI

Harga perolehan; Faktor lain yang memengaruhi penyusutan adalah harga perolehan, yaitu adalah biaya awal untuk memperoleh atau membangun aset. Semakin tinggi harga perolehan, semakin besar jumlah penyusutan yang dialokasikan setiap tahunnya. Oleh karena itu, penting untuk memiliki harga perolehan yang akurat untuk mengestimasi penyusutan dengan.

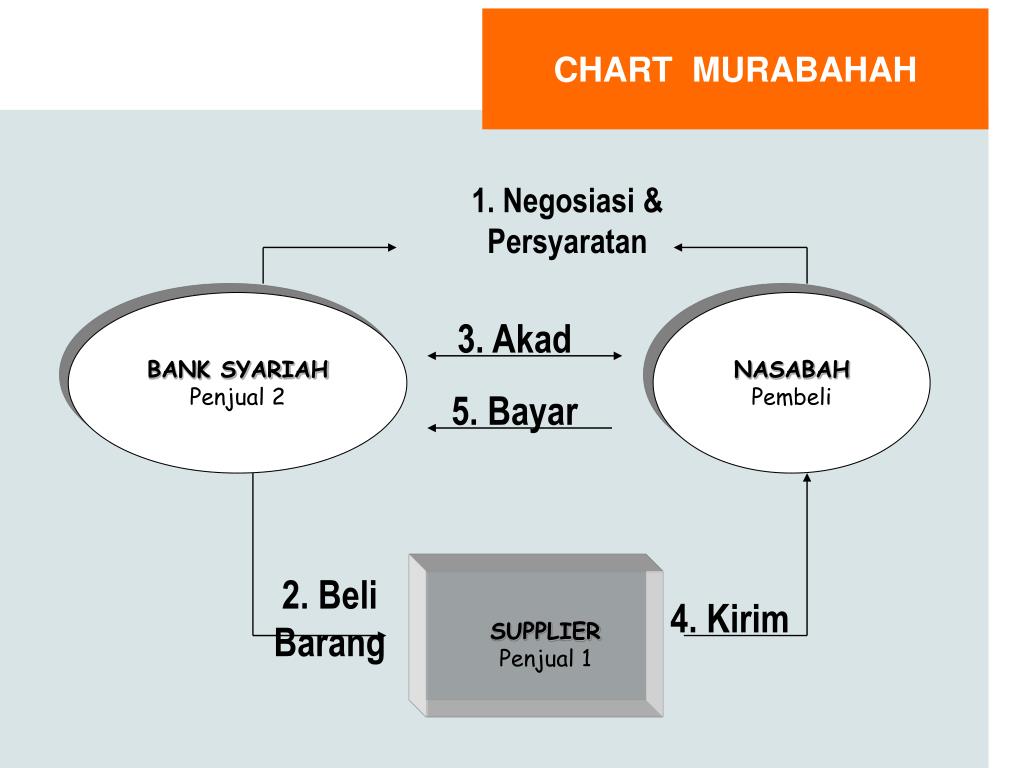

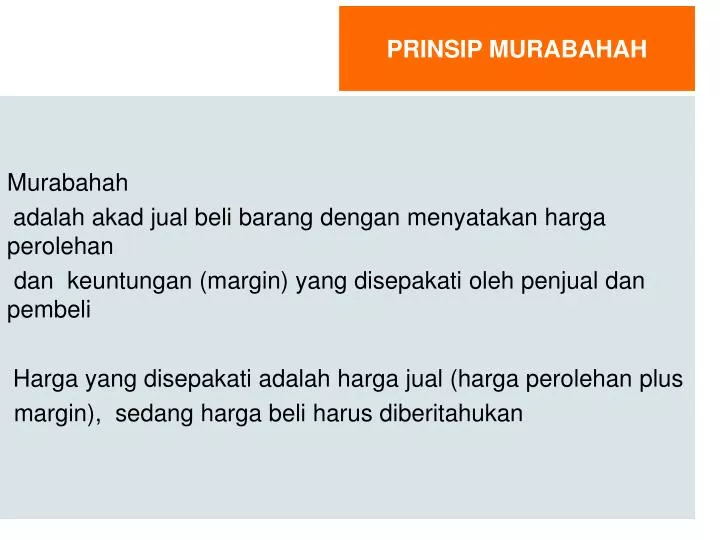

PPT Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan PowerPoint

Menurut Wit & Erhans, harga perolehan adalah harga beli yang ditambah dengan biaya keseluruhannya, untuk prinsip ekonominya aktiva tetap ini harus dicatat dan disesuaikan. Sehingga harga tersebut dikorbankan dan memperoleh aktiva tetap untuk dapat dioperasikan ke dalam perusahaan. 2. Menurut Haryono Jusup (155:2005)

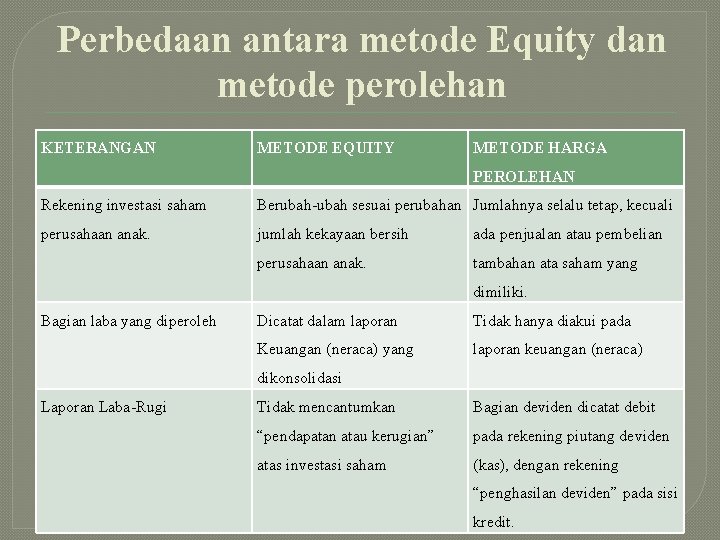

LAPORAN KEUANGAN KONSOLIDASI DENGAN METODE HARGA PEROLEHAN HARGA

Langkah Sederhana untuk Menghitung dan Mencatat Harga Perolehan 8 Jenis Aktiva Tetap. 11 Desember 2023 oleh Wadiyo, S.E. Aset tetap ( fixed assets) adalah kekayaan perusahaan yang harus dijaga dan dioptimalkan fungsinya. Data-data aktiva tetap harus lengkap, mulai dari harga perolehan aktiva tetap, nilai buku dan penyusutannya.

PPT Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan PowerPoint

Berikut adalah beberapa cara menghitung biaya akuisisi untuk jenis aset yang berbeda: 1. Harga Perolehan Aset Tetap. Selain harga pembelian yang menyertai aset tetap, ada biaya tambahan yang perlu diakui dalam biaya akuisisi. Hal ini dikarenakan biaya-biaya ini berkaitan langsung dalam mempersiapkan aset siap untuk dimanfaatkan.

Belajar Cara Menghitung Harga Perolehan, Yuk!

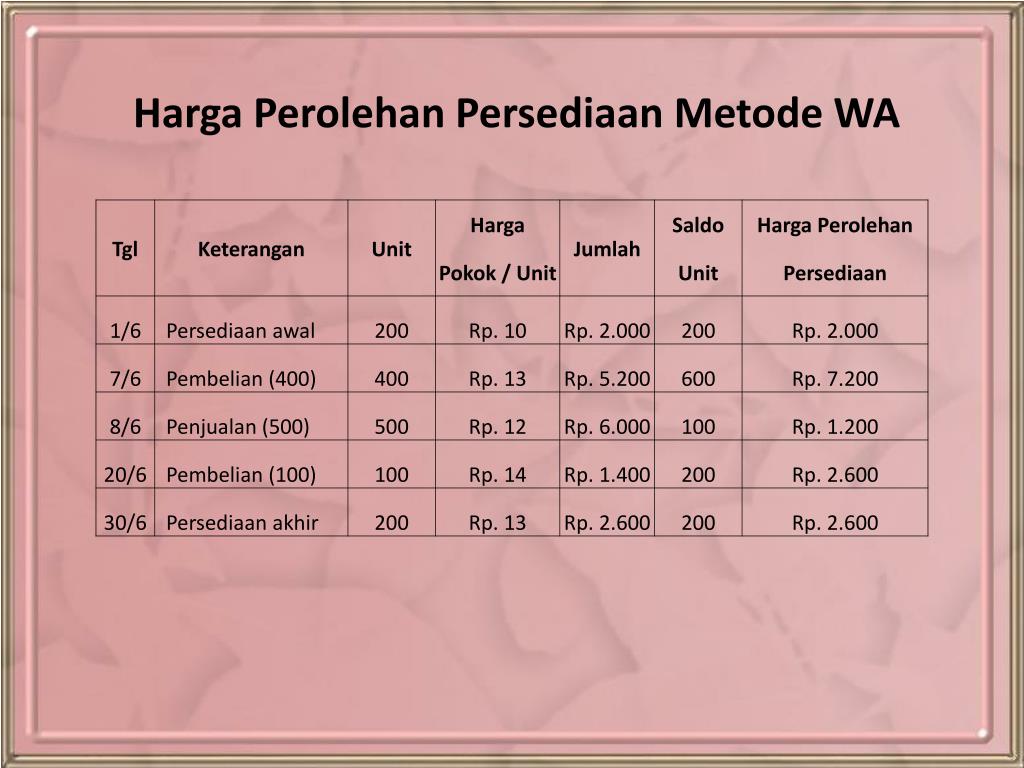

Metode Periodik. Pada sistem ini, Harga Pokok Penjualan (cost of goods sold) baru dihitung dan dicatat pada akhir periode akuntansi. Cara yang dilakukan adalah dengan menghitung kuantitas barang yang ada di gudang di setiap akhir periode, kemudian mengalikanya dengan harga pokok per unitnya.

Lihat Bagaimana Cara Menghitung Harga Perolehan Aset Tetap [Terlengkap] Fabulous Birds For You

Dalam rangka menemukan margin yang sesuai, cara menghitung harga perolehan penting untuk dilakukan dengan tepat. Berikut adalah langkah-langkah yang perlu dilakukan. 1. Mengumpulkan Biaya yang Terkait. Langkah pertama dalam menghitung harga perolehan adalah mengumpulkan semua biaya yang terkait dengan suatu transaksi.

Harga Perolehan Pengertian dan Cara Mudah Menghitungnya

Harga perolehan yang dibeli secara angsuran tidak boleh termasuk biaya bunga. Bunga selama angsuran dibebankan ke beban bunga, dan yang termasuk ke harga perolehan adalah total angsuran ditambah biaya tambahan seperti biaya angkut, biaya pemasangan, biaya pengiriman, dll.

LAPORAN KEUANGAN KONSOLIDASI DENGAN METODE HARGA PEROLEHAN HARGA

Ada beberapa ahli yang mengemukakan pendapatnya mengenai harga perolehan: Wit dan Erhans, 2000:82; Menurut pakar bernama Wit dan Erhans, harga perolehan adalah biaya keseluruhan yang tertambah dengan harga beli suatu aset. Harga tersebut harus perusahaan siapkan untuk memiliki aset dan merawatnya agar bisa kita operasikan sesuai dengan fungsinya.

ASET TETAP HARGA PEROLEHAN YouTube

Harga perolehan adalah total biaya yang dikeluarkan oleh perusahaan dalam kegiatannya untuk memiliki aset tetap sampai aset tersebut siap untuk digunakan. Harga perolehan biasa disebut biaya akuisisi. Biaya akuisisi berperan sangat penting karena menggambarkan nilai yang lebih realistis dalam pengakuan nilai aset, dibandingkan dengan.

PPT Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan PowerPoint

1. Harga Perolehan (Acquisition Cost) Harga perolehan adalah faktor yang paling berdampak pada biaya penyusutan. Alasannya, karena harga perolehan ini akan menjadi patokan dalam menentukan nilai depreciation yang harus dialokasikan pada tiap periode akuntansi. Harga ini bisa didapat dari sejumlah yang yang dialokasikan untuk mendapatkan aktiva.

Aktiva tetap Perolehan dan Depresiasi Akuntansi 2 Tujuan

Harta dilaporkan berdasarkan harga perolehan. Merujuk Pasal 10 ayat (1) UU PPh, harga perolehan, dalam konteks jual beli, adalah harga yang sesungguhnya dibayar. Termasuk dalam harga perolehan adalah harga beli dan biaya yang dikeluarkan dalam rangka memperoleh harta tersebut, seperti bea masuk, biaya pengangkutan dan biaya pemasangan.

Contoh Soal dan Pembahasan Harga Perolehan Aset Tetap YouTube

Pengertian dari harga perolehan adalah harga pertukaran yangdisetujui oleh kedua belah pihak yang terlibat dalam suatu transaksi. Harga perolehan ini harus terjadi dalam transaksi di antara dua belah pihak yang bebas (arm's-length transaction). Harga pertukaran ini dapat terjadi pada seluruh transaksi dengan pihak ekstern, baik yang menyangkut.

Harga Perolehan Aktiva Tetap Krishand Software Blog

Harga Perolehan adalah jumlah uang yang dikeluarkan untuk memperoleh harta tersebut. Dalam perjalanannya, harta dalam bentuk aset keuangan dan investasi bisa mengalami kenaikan atau penurunan, atau yang umum disebut dengan Harga Pasar. Umumnya, harga pasar inilah yang kerap dicatatkan wajib pajak saat melaporkan SPT.

Apa itu Harga Perolehan dan Cara Penghitungan yang Tepat

Beban Penyusutan = Harga Perolehan - Nilai Residu / Umur Ekonomis. 2. Metode Penyusutan Saldo Menurun ( Double Declining Balance Method) Metode saldo menurun adalah metode penyusutan aktiva atau aset tetap yang ditentukan berdasarkan persentase tertentu dihitung dari harga buku pada tahun yang bersangkutan.