Jurnal Penutup Perusahaan yang Pelu Anda Ketahui

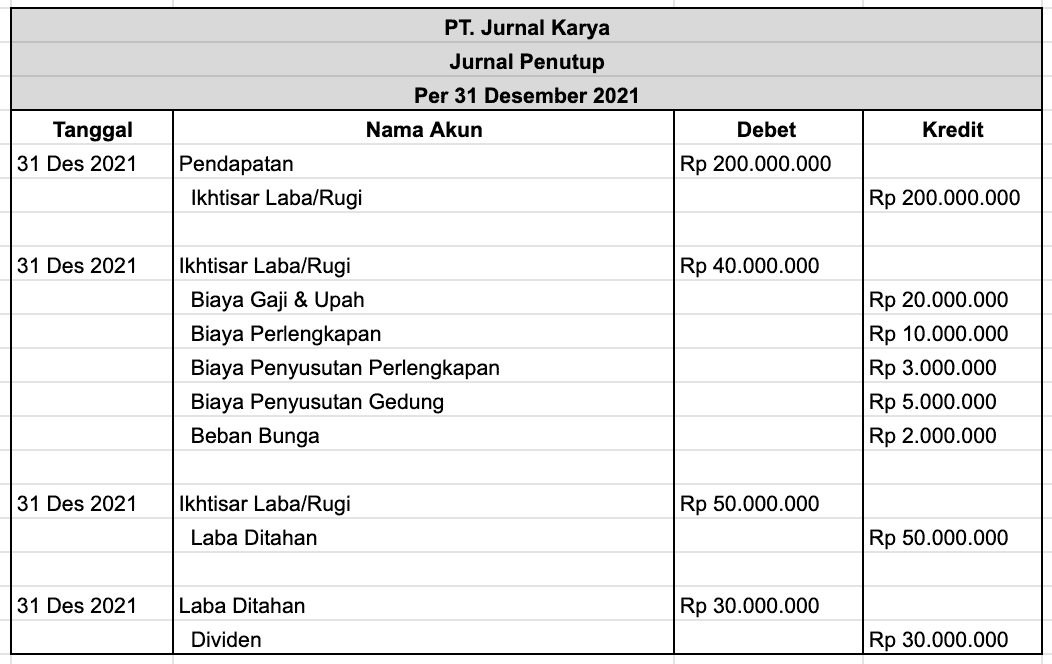

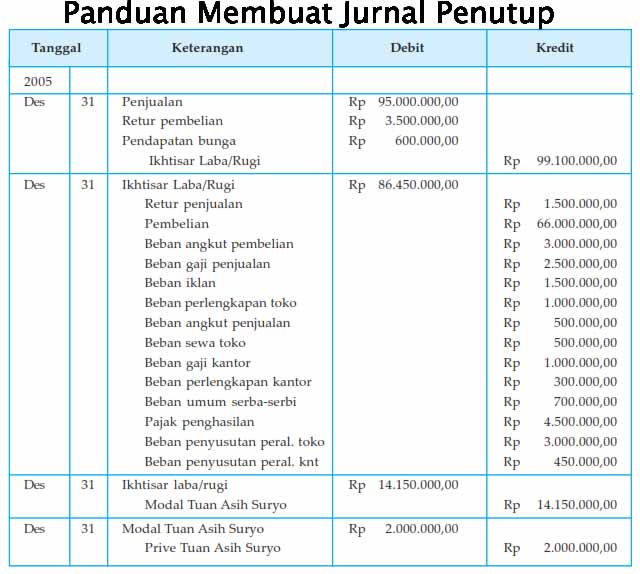

Terakhir pada tahap ini dengan cara menutup akun penarikan modal pemilik dengan contoh soal jurnal penutup perusahaan dagang sebagai berikut: Cr. Prive Rp 27.000.000. Setelah Anda mengikuti empat tahap jurnal penutup, maka selanjutnya yaitu memposting dua ayat jurnal pendapatan dan beban dalam meraih saldo laba bersih.

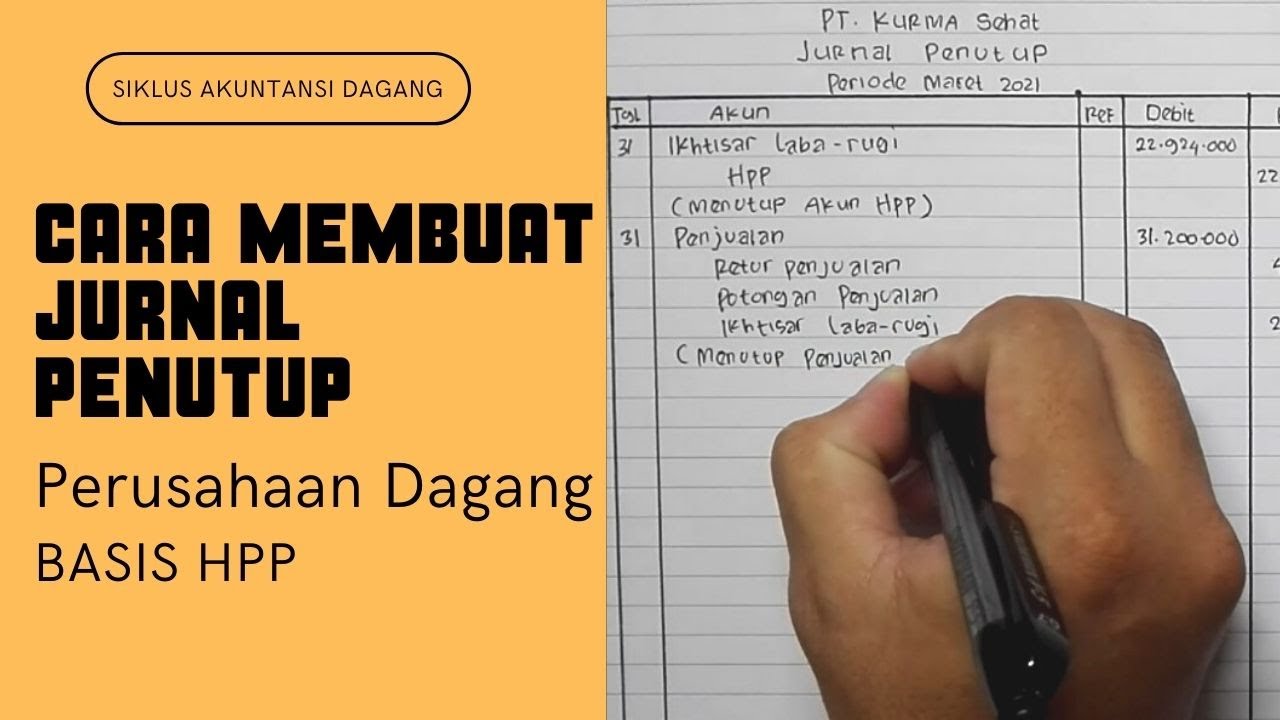

Cara Menyusun Jurnal Penutup Perusahaan Dagang dengan Basis HPP YouTube

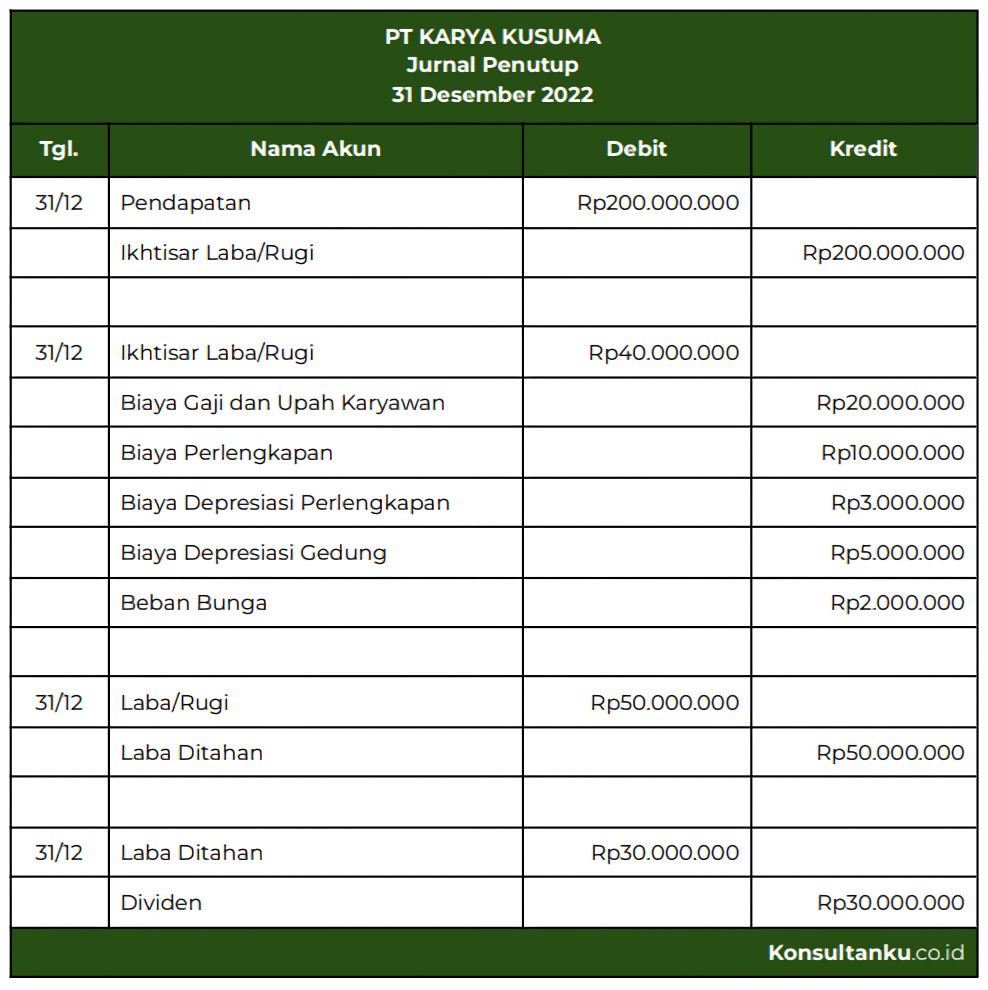

Baca Juga: Jurnal Penutup: Pengertian, Fungsi, & Contoh Jurnal Penutup. Contoh Jurnal Penutup Perusahaan Dagang. Agar kamu lebih memahami dan mengerti tentang jurnal penutup perusahaan dagang, ini, berikut contohnya. Pendapatan PT Sejahtera Bahagia per 31 Desember 2022 sebesar Rp200.000.000. Biaya-biaya yang dikeluarkan perusahaan ini, antara lain:

SOLUTION Manfaat jurnal penutup pada siklus perusahaan dagang Studypool

Dalam Perusahaan dagang ada 4 jurnal penutup yang lazim dibuat setiap ahir periode. Selengkapnya silahkan cermati berikut ini: Jurnal untuk menutup Penjualan. Penyusunan jurnal penutup perusahaan dagang yang pertama yaitu menutup akun-akun sementara yang bersaldo kredit, seperti akun penjualan, Pendapatan bunga dan pendapatan lainnya.

Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Metode Pembuatan Jurnal Penutupan Perusahaan Dagang. Terdapat dua metode umum yang dapat digunakan untuk membuat jurnal penutupan, yaitu: 1. Metode Periodik. Umumnya metode ini digunakan pada perusahaan dagang dengan harga jual yang terbilang murah. Sehingga pada pelaksanaannya, alur keluar masuk barang dagangan tidak dicatat.

Contoh Soal Jurnal Penutup pada Perusahaan Dagang YouTube

Apakah anda sedang cari tahu Cara membuat jurnal penutup perusahaan dagang? dalam video ini dijelaskan dengan lengkap cara pembuatan jurnal penutup perusahaa.

Jurnal Penutup Dan Neraca Saldo Setelah Penutup Perusahaan Dagang UKM Bisnis Dan Akuntansi

Di atas adalah penjelasan mengenai pengertian ayat jurnal penutup (closing entries), akun - akun, cara membuat, serta contoh pada perusahaan dagang maupun jasa yang adalah penting untuk dipahami. Terjawab sudah pertanyaan mengapa saldo laba bersih dicatat dengan jurnal penutup.

Jurnal Penutup Perusahaan Dagang Pengertian, Tujuan, dan Cara Membuatnya Ukirama

Dalam perusahaan dagang, jurnal penutup berfungsi sebagai laporan laba ditahan agar saldo yang dilaporkan dalam neraca dan laporan laba sesuai dengan saldo akhir laba yang terdapat pada buku besar. Pembuatan jurnal penutup sangatlah penting dalam sebuah siklus akuntansi perusahaan dagang. Pembuatan jurnal penutup memiliki beberapa tujuan utama.

Jurnal Penutup Pengertian, Contoh Jurnal Penutup, Cara Membuat Gramedia Literasi

Panduan Praktis Membuat Jurnal Penutup Perusahaan Dagang Beserta Contoh. 27 Juli 2023 oleh Wadiyo, S.E. Jurnal penutup adalah pencatatan akuntansi yang digunakan untuk menutup proses dan tahap-tahap siklus akuntansi perusahaan dagang, jasa, dan manufaktur. Aktivitas ini dikenal dengan tutup buku atau closing, yaitu dengan memindahkan perkiraan.

Cara Membuat Jurnal Penutup Perusahaan Dagang Semen Bisnis Dan Akuntansi

Jurnal penutup perusahaan dagang merupakan laporan keuangan yang disusun pada periode akhir pembukuan yang digunakan untuk menutup nominal akhir sementara. Jurnal ini mencakup beberapa akun, yakni akun pendapatan, biaya, laba dan rugi, serta prive. Pada siklus ini, proses penutupan akun dilakukan dengan menggunakan ayat jurnal penutup.

Jurnal Penutup Dan Neraca Saldo Setelah Penutup Perusahaan Dagang UKM Bisnis Dan Akuntansi

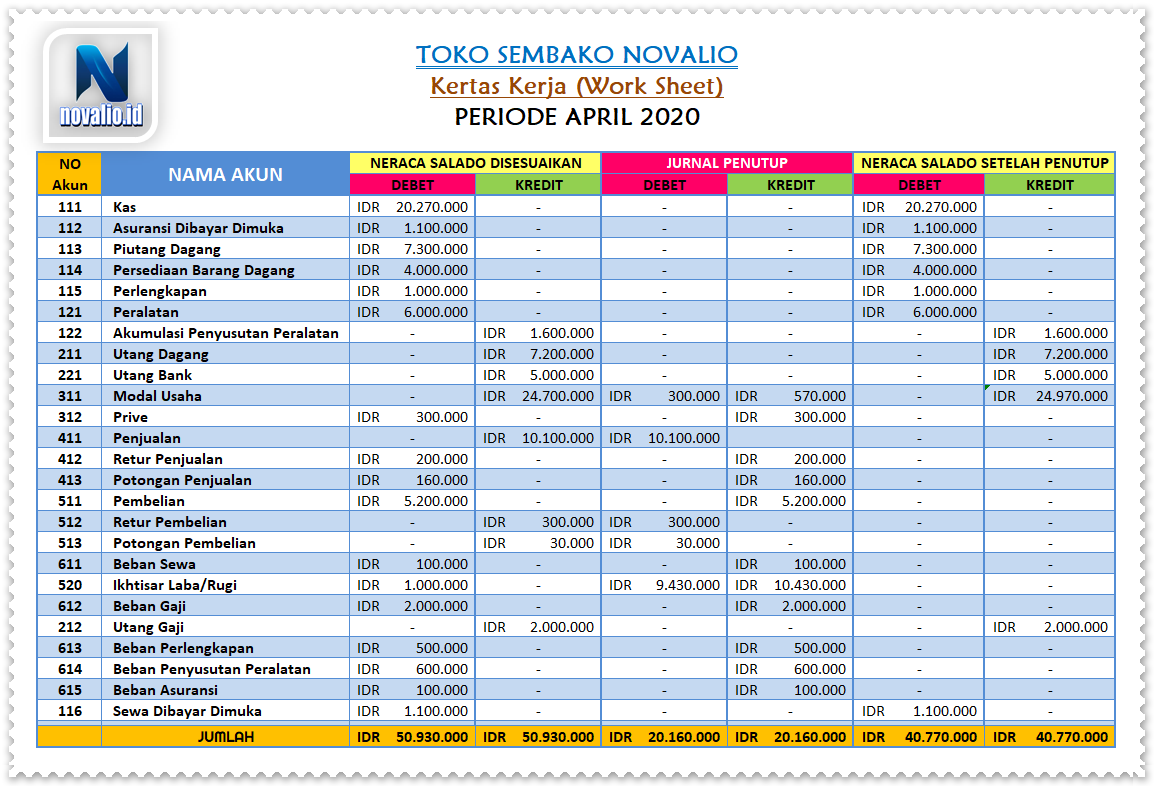

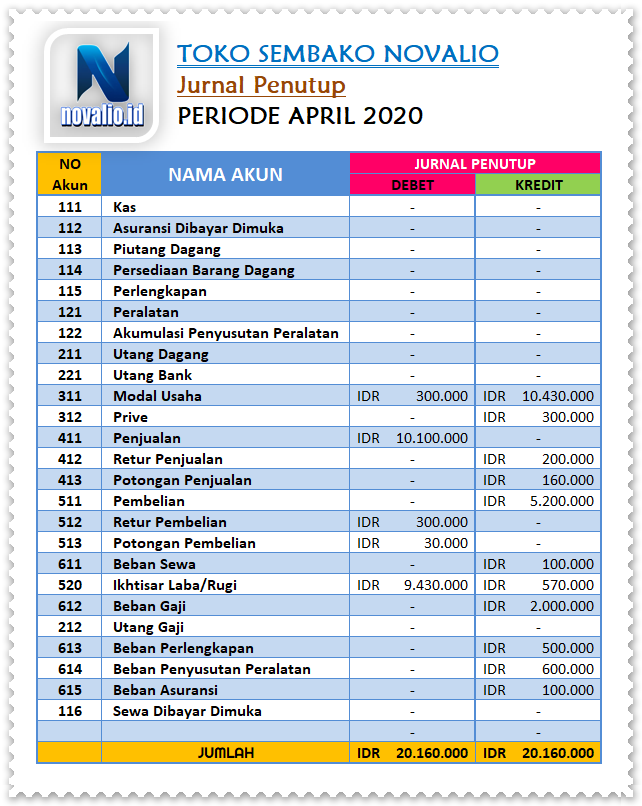

Contoh menyusun jurnal penutup perusahaan ke dalam kertas kerja atau neraca lajur (worksheet) Menyusun Jurnal Penutup Perusahaan ke dalam Kertas Kerja 1. Jurnal Penutup Perusahaan dengan Kode Akun 311 Modal Usaha pada posisi DEBET senilai IDR 300.000 dan pada posisi KREDIT senilai IDR 10.430.000. 2.

☀ Contoh jurnal umum pada perusahaan dagang junior's blog

Contoh Ayat Jurnal Penutup Pada Perusahaan Dagang. Katakanlah usaha dagang Anda ingin membuat ayat penutupan akhir bulan. Selama periode akuntansi, Anda memperoleh pendapatan sebesar 5.000.000 dan memiliki biaya sebesar 2.500.000. Anda tidak membayar dividen apa pun.

JURNAL PENUTUP DAN NERACA SALDO SETELAH PENUTUP PERUSAHAAN DAGANG YouTube

1.2 Tujuan Jurnal Penutup Perusahaan Dagang. 1.3 Metode Jurnal Penutup Perusahaan Dagang. 1.3.1 1. Pencatatan Metode Periodik. 1.3.2 2. Pencatatan Metode Perpetual. 1.4 Tahapan Cara Membuat Jurnal Penutup Pada Perusahaan Dagang. 1.4.1 1. Menutup Akun Pendapatan Pada Saldo Kredit.

Contoh Jurnal Penutup untuk Perusahaan Dagang, Jasa dan Manufaktur

Jurnal penutup perusahaan manufaktur dan jurnal penutup perusahaan dagang memiliki beberapa perbedaan. Berikut adalah beberapa perbedaan antara keduanya: Akun Harga Pokok Penjualan: Perusahaan dagang memiliki akun harga pokok penjualan, sedangkan perusahaan manufaktur tidak memiliki akun ini. Akun harga pokok penjualan digunakan untuk mencatat.

Jurnal Penutup (Closing Entry) Pada Perusahaan Dagang

Langkah-langkah menyusun jurnal penutup perusahaan dagang yaitu: Menutup Akun Pendapatan Menggunakan Saldo Kredit. Langkah awal, Anda harus menutup aku pendapatan menggunakan saldo kredit. Caranya dengan memindahkan menuju rekening laba/rugi. Adapun pendapatan yang dimaksud dapat berupa pendapatan yang berkaitan secara langsung dengan aktivitas.

Jurnal Penutup untuk Perusahaan Dagang dan Contohnya

Jurnal penutup perusahaan dagang digunakan untuk menutup akun-akun nominal seperti akun penjualan, hpp, beban, ikhtisar laba rugi, dan prive. Tujuannya untuk meng-nol-kan semua perkiraan sementara yang selanjutnya dopindahkan ke perkiraan modal (untuk perusahaan perseorangan atau persekutuan) atau ke perkiraan laba ditahan (bagi perusahaan.

CARA MENYUSUN JURNAL PENUTUP PERUSAHAAN DAGANG (METODE PERIODIK) YouTube

Jurnal penutup perusahaan dagang juga memiliki kesamaan dengan jurnal penutup perusahaan jasa berdasarkan beberapa hal seperti adanya penutupan penjualan. Jadi, jurnal penutup pada perusahaan dagang berguna untuk menutup akun-akun nominal perusahaan. Nilai perkiraan sementaranya akan menjadi nol dan selanjutnya dipindahkan ke perkiraan modal.