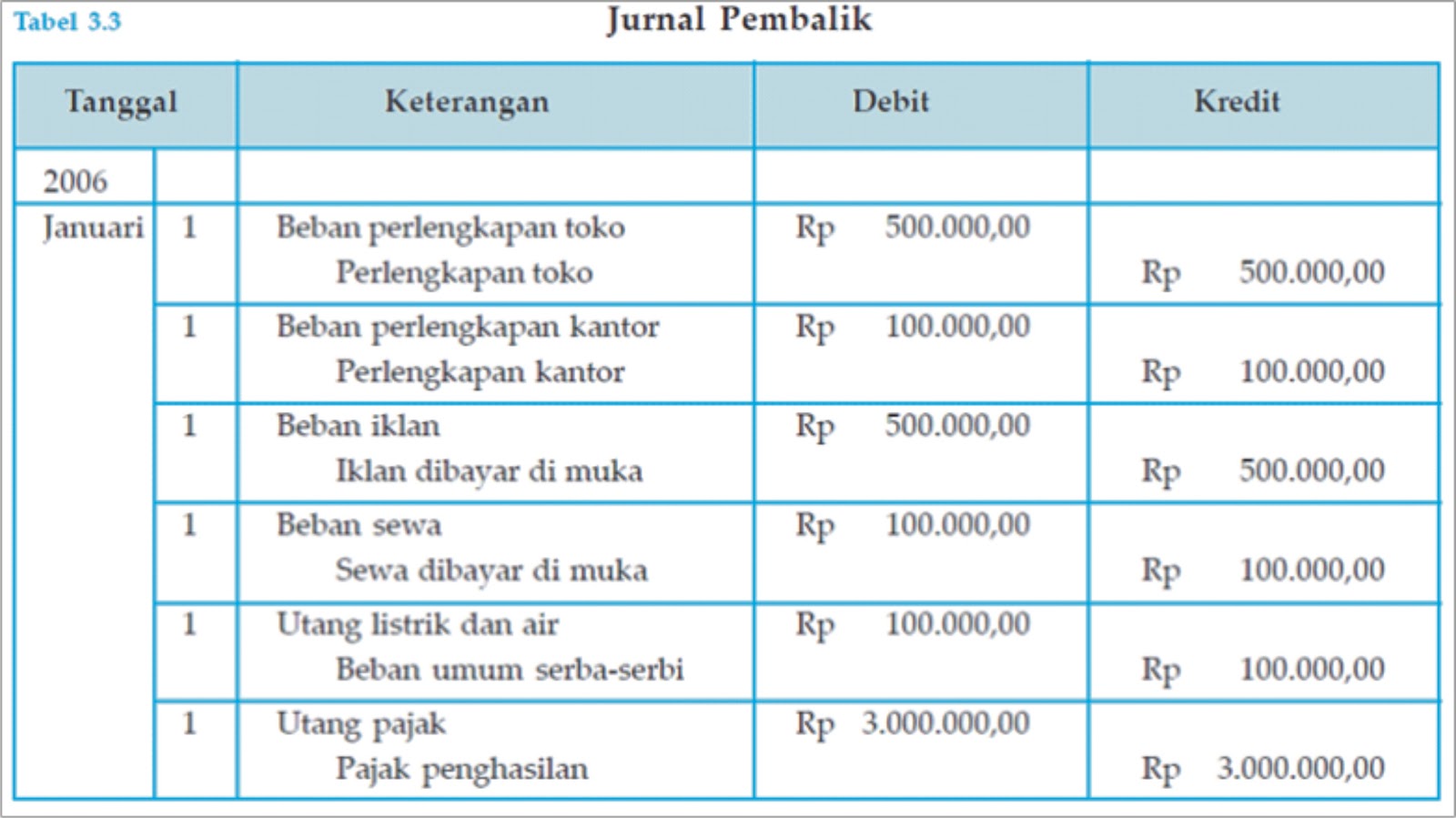

Jurnal Pembalik Pengertian Fungsi dan Cara membuatnya

Pada artikel ini kami akan memberikan Anda beberapa contoh kasus dalam membuat jurnal umum yang biasanya dicatat pada perusahaan dagang.. Dalam metode persediaan perpetual, bisnis biasanya memindai barang dagangan saat masuk ke gudang, memindai saat meninggalkan gudang, memindai saat masuk ke toko, dan memindai saat melewati kasir dan keluar.

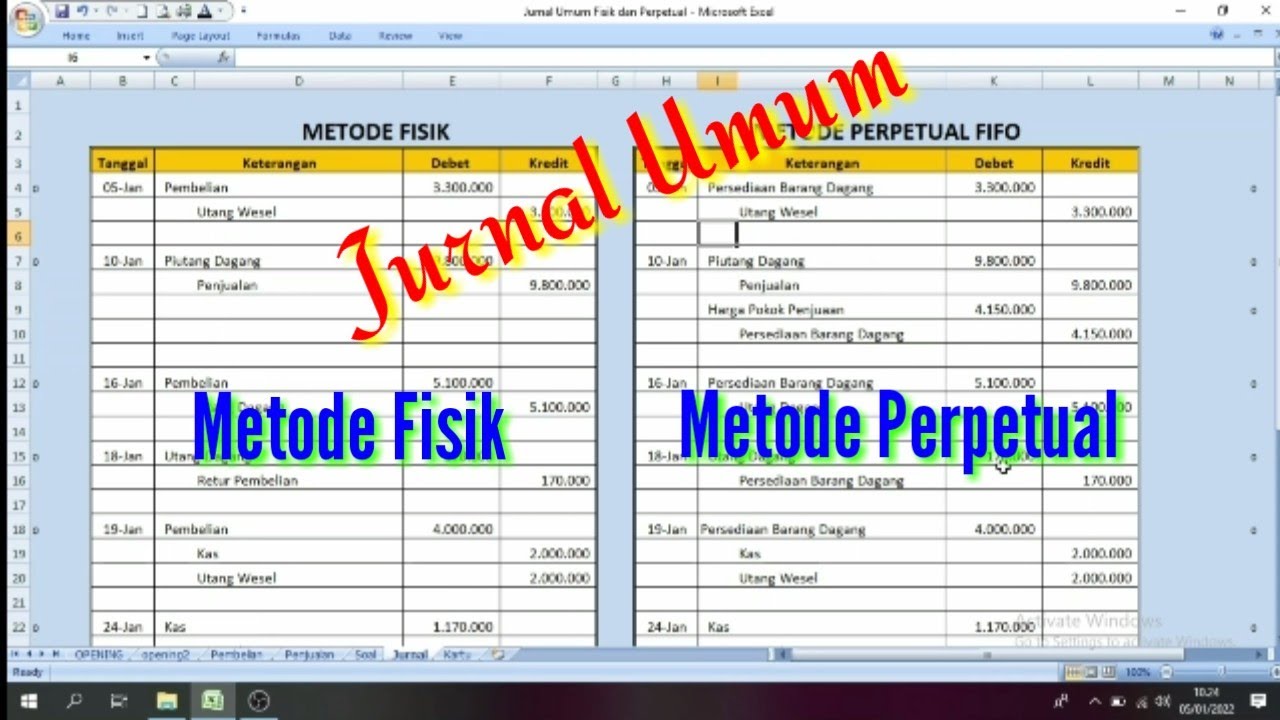

Jurnal Umum Metode Fisik YouTube

Untuk yang sedang mengikuti mata kuliah pengantar ilmu akuntasi, akuntansi pengantar, atau dasar-dasar akuntansi.kalau sudah selesai menonton video ini, sila.

Cara membuat Jurnal umum metode fisik dan perpetual pada perusahaan dagang. YouTube

Simak penjelasan lengkapnya jurnal umum perusahaan dagang lengkap dengan contoh dan cara membuatnya lengkap dan mudah dipahami. 🎉 Gong Xi Fa Cai! 🧧 Dapatkan disc. upto 20%. 00.. Metode Periodik (Fisik) Contoh Jurnal Umum Perusahaan Dagang Berdasarkan Akun. 1. Akun Pembelian Tunai; 2. Akun Pembelian Kredit; 3. Akun Pengembalian Barang.

Contoh Jurnal Umum Metode Fisik Soal Dan Jawaban

Jurnal umum metode fisik adalah sumber informasi terkini tentang berbagai teknik dan metode yang digunakan dalam fisika. Dengan gaya penulisan yang santai, kami menghadirkan artikel-artikel menarik yang menjelaskan prinsip-prinsip ilmiah secara mudah dipahami. Temukan beragam topik menarik seperti eksperimen fisika, pengukuran presisi, analisis data, dan banyak lagi.

Cara Membuat Jurnal Umum Untuk Mencatat Pemakaian Bahan Baku dan Bahan Penolong serta Gaji

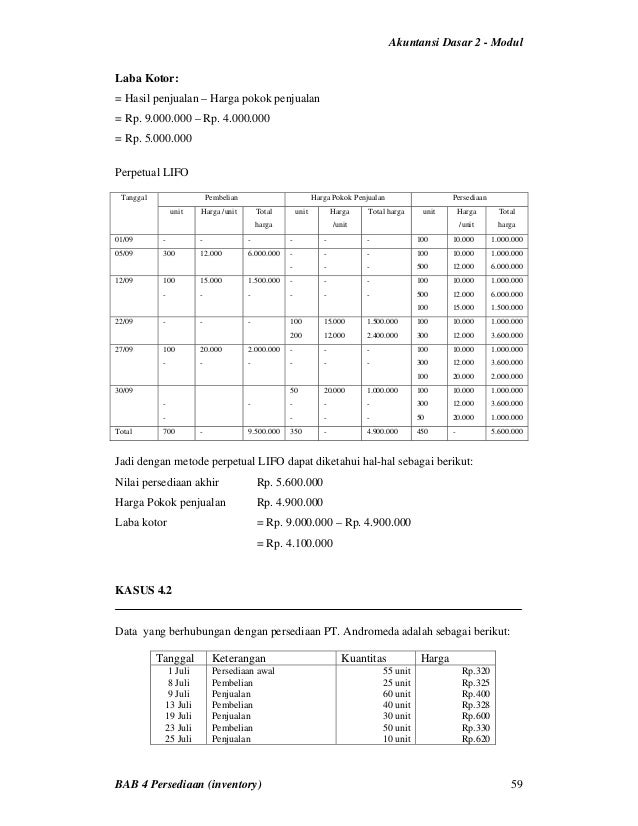

Mari perhatikan contoh pencatatan transaksi ke dalam jurnal umum menurut metode periodik / fisik berikut ini: 2. Metode Perpetual atau terus-menerus. Metode perpetual atau terus-menerus biasanya digunakan pada perusahaan yang menjual barang dagangan dengan harga yang relatif mahal, tetapi jarang terjadi.

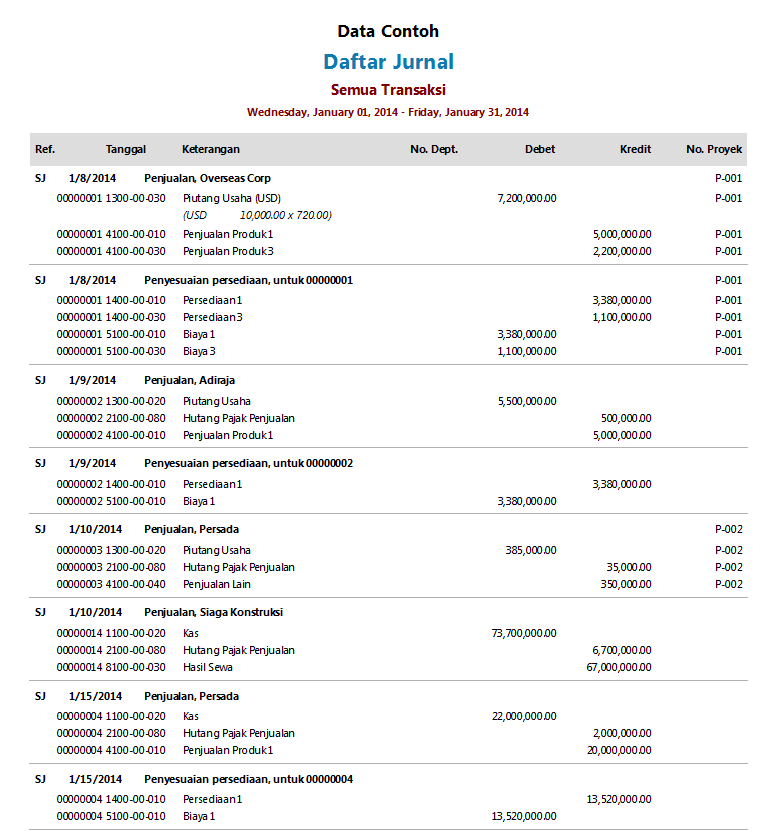

Contoh Jurnal Umum Perusahaan Download Contoh Lengkap Gratis ️

Biasanya, terdapat dua jenis metode pencatatan jurnal umum perusahaan dagang, yaitu perpetual dan periodik. Berikut ini adalah penjelasannya. 1. Metode Fisik (Periodik) Metode fisik atau periodik adalah kegiatan pencatatan persediaan dengan berdasarkan jumlah fisik barang pada akhir periode.

Jurnal Umum Metode Fisik (Periodik) & Metode Perpetual YouTube

Ada dua metode yang biasanya digunakan dalam melakukan pencatatan pada jurnal umum, yakni jurnal umum metode fisik atau metode periodik dan metode perpetual atau metode terus-menerus. Mengutip dari buku Ekonomi & Akuntansi: Mengasah Kemampuan Ekonomi terbitan Gradfindo, perbedaan antara kedua metode tersebut ialah pada pencatatan terhadap perkiraan persediaan barang atau jasa yang disediakan.

Jurnal Umum Metode Perpetual, Seperti Apa Contohnya?

Jurnal umum pada perusahaan dagang juga dapat dicatat dengan dua cara, yaitu dengan metode fisik dan metode perpetual. Metode Fisik. Metode fisik tidak menggunakan akun persediaan barang dagangan sebagai akun pencatatannya. Metode ini biasanya digunakan pada perusahaan dagang yang menjual barang dagangan dengan volume tinggi. Pada metode fisik.

Contoh Soal Jurnal Umum Metode Fisik tips soal twk

Berikut adalah penjelasan jenis jurnal umum: 1. Jurnal Umum Metode Fisik. Metode fisik atau disebut juga sebagai metode periodik merupakan metode pencatatan stok perusahaan dagang didasarkan kepada jumlah fisik dari barang setiap akhir periode. Sehingga pencatatan metode fisik hanya dilakukan sebanyak satu kali di akhir waktu periode saja.

Contoh Jurnal Umum Metode Fisik Dan Perpetual Download Contoh Lengkap Gratis ️

Jurnal Umum Metode Fisik. Perusahaan yang mencatat dengan menggunakan metode fisik biasanya menjual barang dagang secara murah dan selalu sering terjadi transaksi penjualan. Metode ini pada pembelian barang dagang dicatat menjadi akun pembelian, sedangkan posisi kredit akan dicatat akun hutang atau kas seperti contoh jurnal :.

P9 Jurnal Umum Metode Fisik dan Perpetual Akuntansi Perusahaan Dagang YouTube

Halo semua, di video ini saya ingin menyampaikan materi tentang pencatatan transaksi pada jurnal umum yang menggunakan metode fisik untuk perusahaan dagang,.

Pengertian dan Contoh Jurnal Umum Perusahaan Dagang HiToko

Jurnal Umum Perusahaan Dagang Metode Fisik. Metode fisik digunakan oleh perusahaan yang menjual barang dagang yang relatif murah dan sering terjadi. Dalam metode ini, akun Persediaan barang dagang tidak boleh di debet ketika terjadi transaksi pembelian barang dagang, dan tidak boleh di kredit ketika terjadi transaksi penjualan barang dagang..

CARA MENYUSUN JURNAL UMUM PERUSAHAAN DAGANG (METODE PERIODIK) YouTube

Jurnal umum metode fisik merupakan sebuah sistem pencatatan transaksi akuntansi yang mencatat setiap transaksi keuangan secara kronologis sesuai dengan tanggal terjadinya. Metode ini disebut "fisik" karena transaksi dicatat berdasarkan bukti fisik yang berupa dokumen atau catatan pendukung, seperti faktur, nota, atau kuitansi.

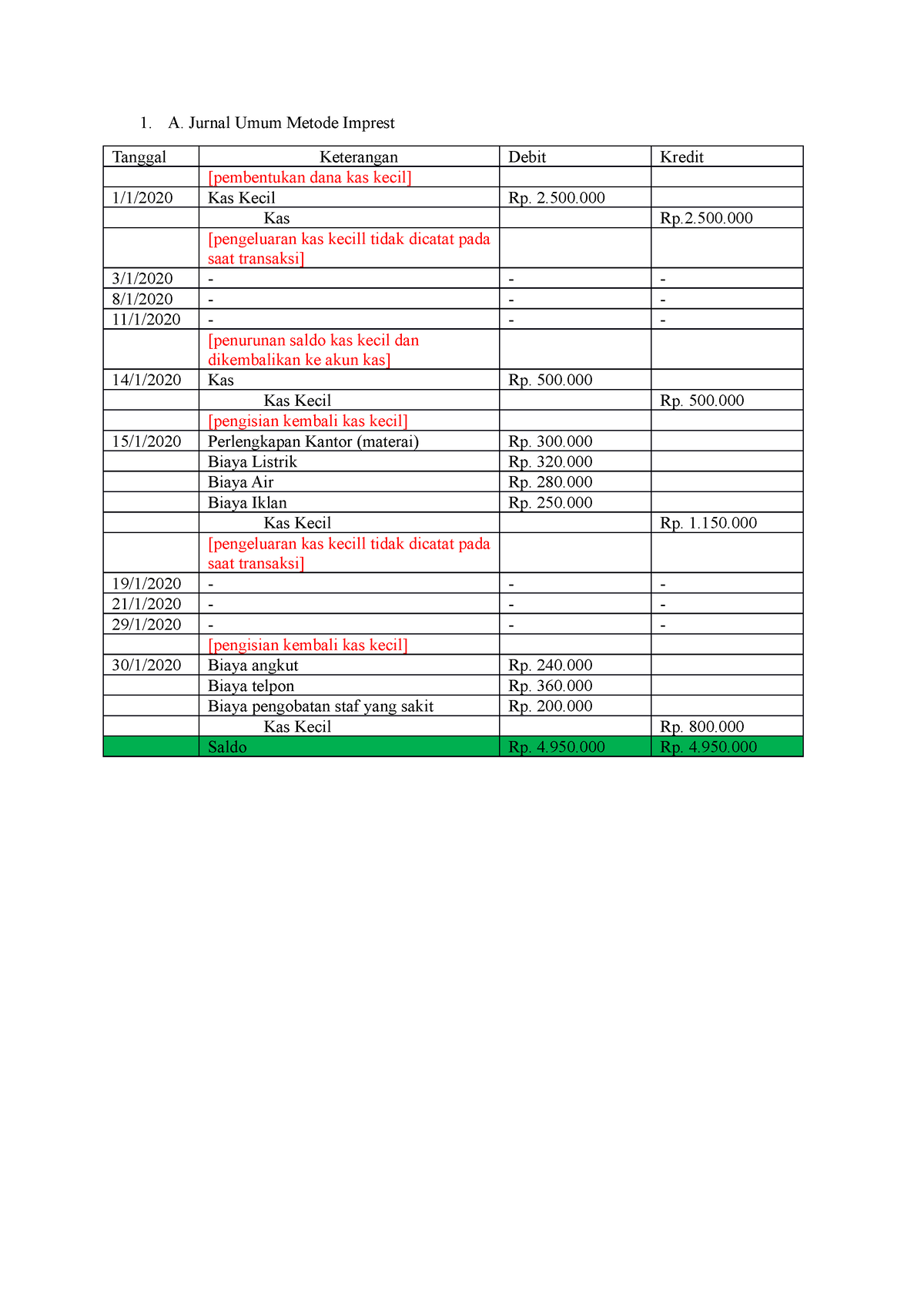

Kas Kecil (imprest dan fluktuasi) A. Jurnal Umum Metode Imprest Tanggal Keterangan Debit

Menggunakan jurnal umum metode fisik memiliki beberapa keuntungan, antara lain:1. Membantu mengontrol arus kasDengan mencatat setiap transaksi keuangan, Sobat Pintar dapat dengan mudah mengontrol arus kas dan mengetahui kondisi keuangan secara lebih cepat dan akurat.2. Membantu meminimalkan kesalahanDalam pencatatan manual, Sobat Pintar dapat.

Pembahasan Latihan Jurnal Umum Metode Fisik PDF

Menurut Modul Ekonomi "Catat dan Laporkan Transaksi Dagang 1" terdapat dua metode pencatatan dalam jurnal umum yaitu metode fisik dan metode perpetual. Metode fisik atau yang juga disebut dengan metode periodik adalah pencatatan dagangan dengan harga yang relatif murah namun sering terjadi. Metode ini biasanya digunakan oleh perusahaan dagang.

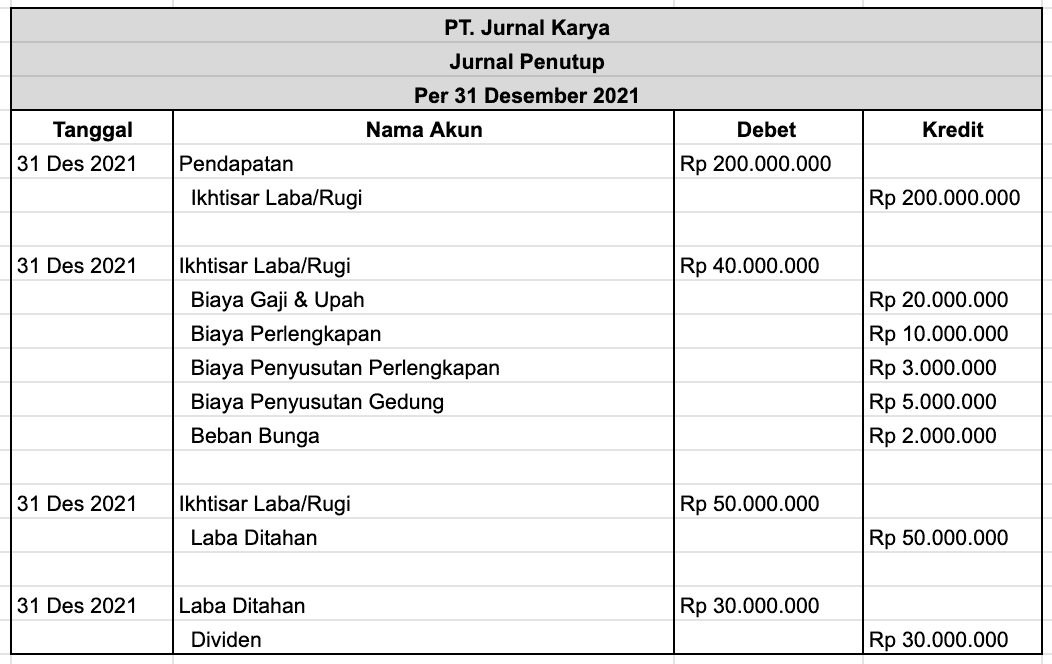

Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Jenis Jurnal Umum Perusahaan Dagang. Umumnya, ada dua jenis metode pencatatan jurnal umum perusahaan dagang, yaitu metode perpetual dan metode periodik. Berikut ini adalah penjelasan metode tersebut. 1. Metode Fisik (periodik) Metode periodik atau fisik adalah aktivitas pencatatan persediaan dengan berdasarkan jumlah fisik barang pada akhir.