:strip_icc():format(jpeg)/kly-media-production/medias/2734083/original/096227500_1550678625-Menteri-Keuangan5.jpg)

12 Tujuan Penyusunan APBN, Landasan Hukum, Fungsi, dan Komponen Pentingnya Hot

0. APBN, atau Anggaran Pendapatan dan Belanja Negara, merupakan landasan keuangan bagi suatu negara yang memiliki peran penting dalam menentukan arah kebijakan dan kelangsungan fungsionalitasnya. Sama seperti APBD (Anggaran Pendapatan dan Belanja Daerah), APBN mencakup semua rencana pendapatan dan pengeluaran negara selama satu periode. Untuk.

Dasar Dan Landasan Hukum Penyusunan Apbn

Jadi, landasan hukum APBN yang pertama sesuai dengan yang tertulis dalam UUD 1945 yang berisi 3 ayat dengan inti yang berbeda-beda pula. 2. UU No 1 tahun 1994 berisi tentang Pendapatan dan Belanja Negara. Dalam UU tersebut, berisi banyak sekali pasal-pasal mengenai pendapatan dan belanja negara, beberapa diantaranya berisi tentang pajak, bea.

Tahap Penyusunan APBN dan APBD YouTube

Landasan hukum dibuatnya APBN yaitu terdapat dalam salah satu Undang-Undang Dasar (UUD) 1945. Apa itu?. Penyusunan APBN dilakukan agar pengeluaran dan penerimaan negara lebih seimbang. Dengan demikian, peningkatan produksi, peningkatan kesempatan kerja, serta pertumbuhan ekonomi pun akan tercapai. Sehingga, dapat tercipta masyarakat yang.

Landasan Penyusunan Apbn

Mekanisme Penyusunan APBD dan Tahapannya. Mekanisme penyusunan APBD setidaknya melalui tiga tahap yang melibatkan perencanaan, pembahasan, hingga pelaksanaan. Berikut tahapan-tahapan penyusunan APBD seperti yang dilansir dari Sumber Belajar Kemendikbud: 1. Tahap Perancangan dan Pengajuan.

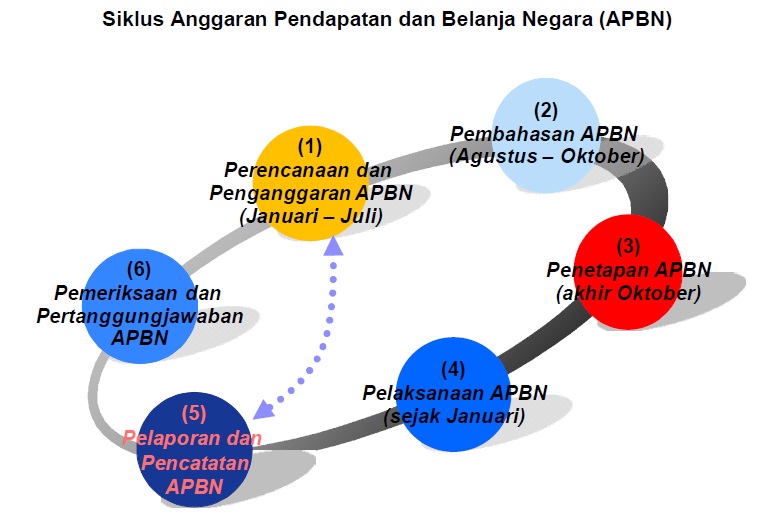

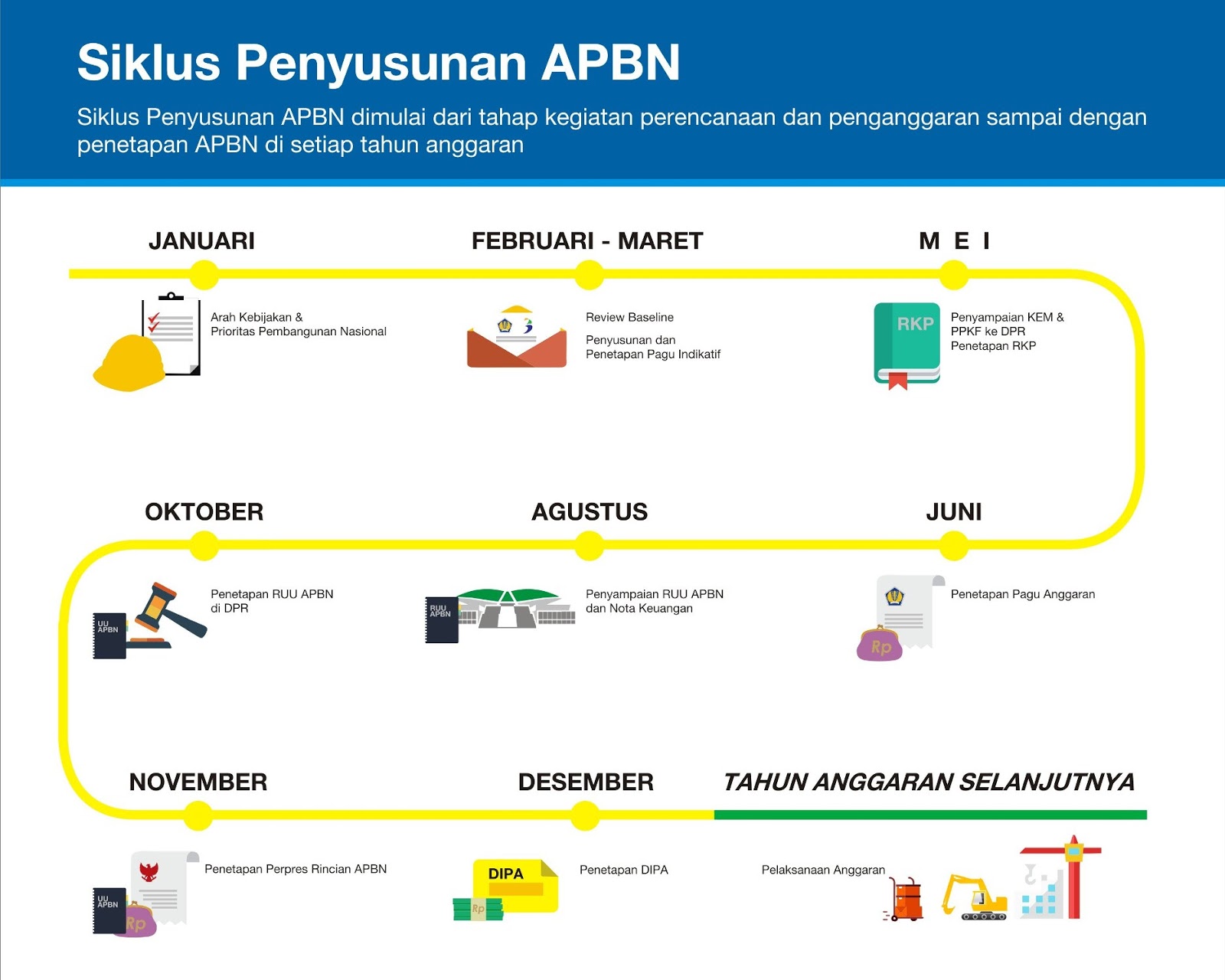

aci pe jurnal Tentang Infografis VI Siklus Penyusunan APBN

ABSTRAK: APBN TA 2022 termuat dalam UU tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2022 yang disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara dalam rangka mendukung terwujudnya perekonomian nasional berdasarkan demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan.

Mekanisme Penyusunan Apbn Ilmu

Dasar Hukum APBN (Anggaran Pendapatan dan Belanja Negara) Dasar hukum atau landasan hukum Anggaran Pendapatan dan Belanja Negara (APBN) adalah Pasal 23 ayat (1), (2), dan (3) UUD 1945.. Prinsip penyusunan APBN Berdasarkan aspek pendapatan, prinsip penyusunan APBN ada tiga, yaitu: Intensifikasi penerimaan anggaran dalam jumlah dan kecepatan.

Dasar Hukum Penyusunan Apbn

Dalam Undang-undang ini yang dimaksud dengan : Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Pemerintah adalah pemerintah pusat dan/atau pemerintah daerah.

Landasan Hukum Penerimaan Peserta Didik Baru 2023

Adapun dasar hukum penyusunan APBN, meliputi UUD 1945 Pasal 23, Undang-undang Nomor 1 Tahun 1994, dan Keppres Nomor 42 Tahun 2002.. Tidak hanya asas, APBN juga memiliki dua prinsip, yaitu: 1. Prinsip Penyusunan APBN Berdasarkan Aspek Pendapatan. ADVERTISEMENT. 2. Prinsip Penyusunan APBN Berdasarkan Aspek Pengeluaran Negara (GTT)

Landasan Hukum Penyusunan APBN Yaitu Pemerintah.co.id

Pengertian APBN, Fungsi, Landasan Hukum, dan Peranannya; 8 Tujuan APBN di Indonesia, Ketahui Fungsi dan Peran dalam Perekonomian Masyarakat. Penyusunan, dan Perhitungan APBD. 3. UU No. 33 Tahun 2003 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. 4. PP No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan.

Landasan Penyusunan Apbn

Landasan penyusunan APBN adalah Undang-undang Dasar (UUD) 1945 Pasal 23 ayat 1 yang menyebut bahwa APBN perlu ditetapkan setiap tahun. Selain UUD 1945, landasan hukum penyusunan APBN juga tertuang dalam UU Nomor 1 Tahun 1994 tentang Pendapatan dan Belanja Negara, serta Keputusan Presiden Nomor 16 Tahun 1994 tentang APBN.

APBN DAN APBD PETA KONSEP APBN dan APBD

1. Tahap pendahuluan. Tahap awal mempersiapkan rancangan APBN oleh pemerintah meliputi penentuan asumsi dasar APBN, perkiraan penerimaan dan pengeluaran, skala prioritas, dan penyusunan budget exercise. Lifting. Mengadakan rapat komisi antarkomisi masing-masing dengan mitra kerjanya (departemen/lembaga teknis).

Dasar Dan Landasan Hukum Penyusunan Apbn

Pengertian APBN. Pengertian APBN adalah rencana pengeluaran dan penerimaan negara tahun mendatang yang dihubungkan dengan rencana dan proyek jangka panjang. Secara khusus, pengertian APBN adalah mengacu pada pasal 23 ayat 1 UUD 1945 (perubahan). Disebutkan, APBN adalah pengelolaan keuangan negara setiap tahun yang ditetapkan dengan undang-undang.

LANDASAN HUKUM,TUJUAN,ASAS, DAN FUNGSI APBN (1) YouTube

Landasan hukum APBN ini tertuang di UUD 1945 pasal 23 ayat 1 tentang APBN setiap tahunnya. Terus, dasarnya juga ada di UU No. 17 tahun 2003 tentang keuangan negara. Makanya, gue mau ngasih tau elo tentang penyusunannya yang nggak mudah. Soalnya, ada beberapa tahapan yang harus dilalui.. prinsip penyusunan APBN yaitu menyelesaikan kerugian.

Dasar Hukum Penyusunan Apbn

Dasar hukum APBN. Jika kamu telah memahami pengertian APBN, berikut ini adalah dasar hukum penyelenggaraan APBN di Indonesia. Dasar hukum APBN termuat dalam bab VIII Undang-Undang Dasar 1945 Amandemen IV pasal 23 yang mengatur tentang APBN atau Anggaran Pendapatan dan Belanja Negara. Berikut bunyi landasan hukum APBN:

aci pe jurnal Tentang Infografis VI Siklus Penyusunan APBN

Dasar Hukum APBN. Undang-Undang Dasar 1945 merupakan dasar hukum yang paling tinggi dalam struktur perundang-undangan di Indonesia. Oleh karena itu pengaturan mengenai keuangan negara selalu didasarkan pada undang-undang ini, khususnya dalam bab VIII Undang-Undang Dasar 1945 Amendemen IV pasal 23 mengatur tentang Anggaran Pendapatan dan Belanja Negara (APBN).

Dasar Dan Landasan Hukum Penyusunan Apbn

Pengertian dari APBN ini tertuang dalam Pasal 23 ayat (1) Undang Undang Dasar 1945. Sebelum menyusun APBN, terlebih dahulu menyusun perencanaan pengeluaran dan pemasukan negara yang disebut dengan Rencana Anggaran Pendapatan dan Belanja Negara atau RAPBN. Rancangan yang sudah dibuat kemudian diajukan kepada DPR untuk dibahas.