Contoh Soal Laporan Arus Kas Metode Tidak Langsung Beserta Jawabannya Raja Sekolah

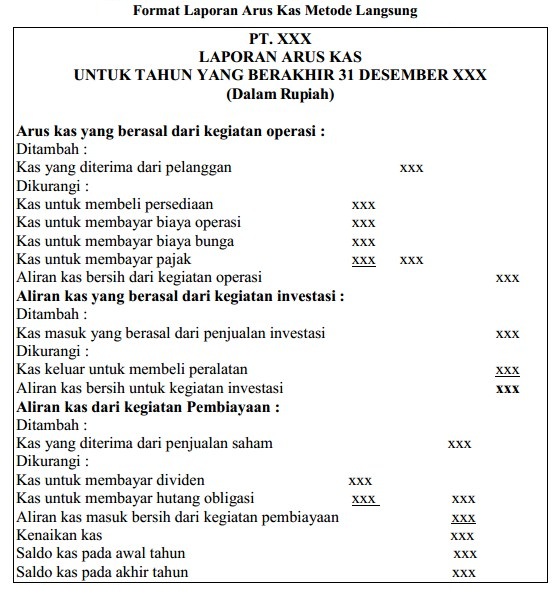

Berikut adalah ulasan terkait kedua metode penyusunan laporan arus kas, baik yang secara langsung dan tidak langsung. 1. Metode Langsung. Penyusunan laporan arus kas menggunakan metode langsung berdasarkan pada jurnal yang berkaitan dengan kas dan rekening koran bank. Metode ini menggunakan informasi terkait aktivitas operasi perusahaan dalam.

Cara Membuat Laporan Arus Kas Metode Tidak Langsung PAKAR

Latihan soal membuat Laporan Arus Kas dengan metode tidak lansung (Cash Flow Report - Indirect Method)Video ini menggunakan buku Financial Accounting 3ed (IF.

Cara Membuat Laporan Arus Kas Metode Tidak Langsung PAKAR

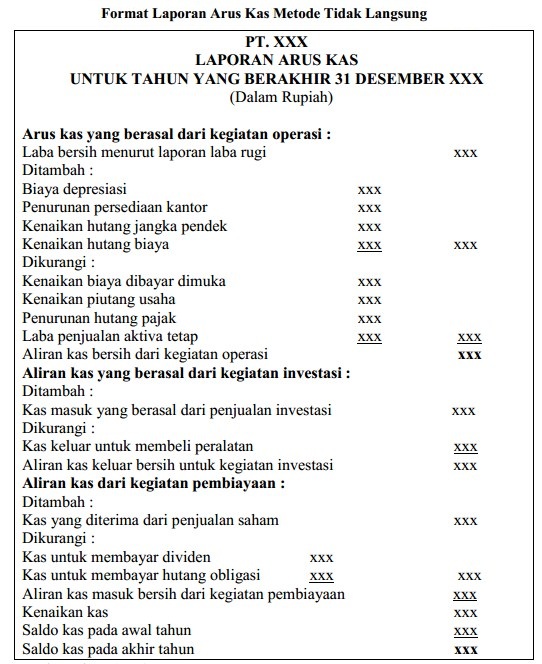

Cara menghitung metode arus kas tidak langsung bisa dilakukan dari bawah ke atas yang ada dalam laporan laba-rugi. Hal ini berbeda dengan cara menghitung metode arus kas langsung yang bisa dilakukan dari menghitung jumlah kas operasional, investasi, serta pendanaan yang terjadi dalam perusahaan.

√ Laporan Arus Kas Metode Langsung dan Tidak Langsung + Contoh dan Penjelasan

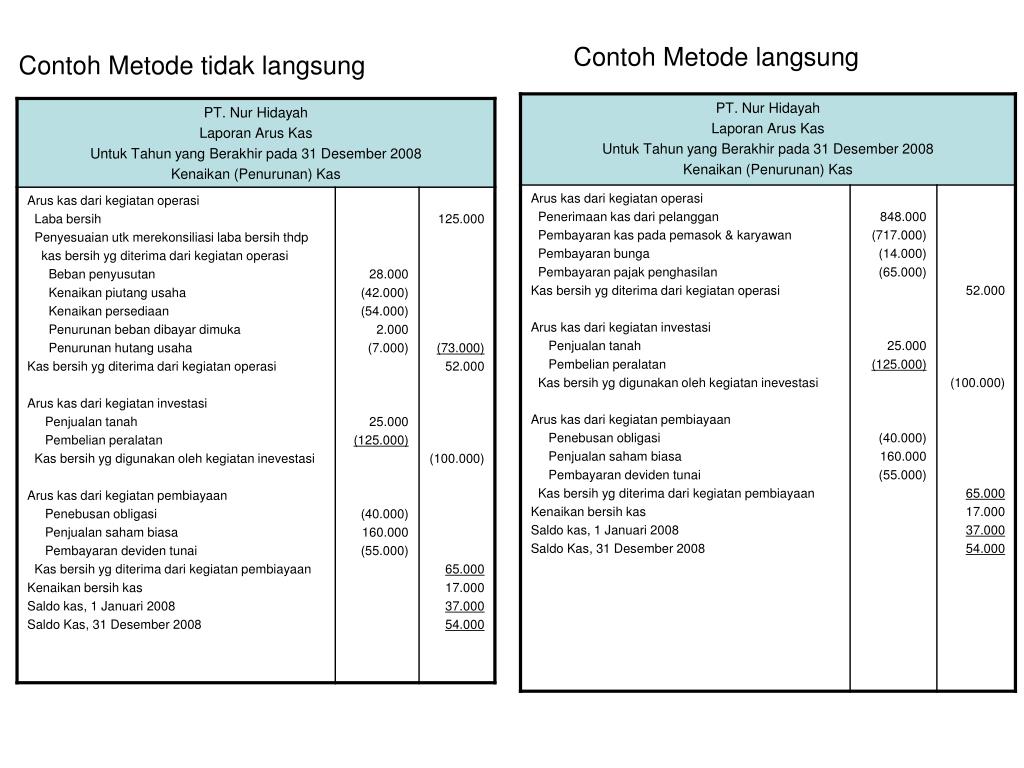

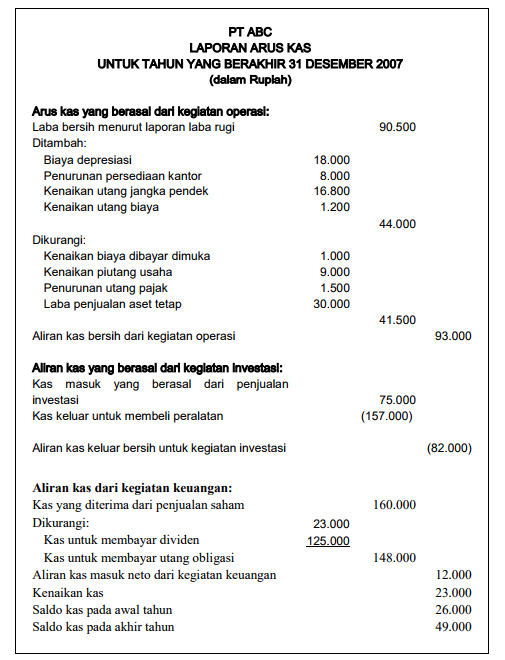

Berikut contoh laporan arus kas metode tidak langsung. Sumber: Griffin (2015) Semua Hal Tentang Laporan Arus Kas. Laporan Arus Kas adalah dokumen keuangan yang penting dalam akuntansi perusahaan yang menggambarkan pergerakan arus kas (cash flow) selama periode tertentu. Laporan ini terdiri dari tiga bagian utama: arus kas dari aktivitas.

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung Pdf Literatur ID

Cara Menyusun Laporan Arus Kas Metode Tidak Langsung. Seperti yang sudah disebutkan di atas, jika ada dua metode yang digunakan dalam membuat laporan arus kas yaitu metode langsung dan tidak langsung.Nah, kali ini kita akan secara khusus membahas cara menyusun laporan arus kas metode tidak langsung beserta contohnya.

Cara Membuat Laporan Arus Kas Metode Tidak Langsung PAKAR

Menyiapkan Data Laporan Laba Rugi Usaha. Langkah awal yang harus Anda siapkan dalam membuat laporan arus kas metode tidak langsung adalah data. Data yang harus Anda persiapkan adalah laporan laba rugi selama satu periode berjalan. Disana Anda akan melihat berapa banyak keuntungan atau laba yang tertulis. 2.

Laporan Arus Kas Pentingnya, Komponen, Formula dan Metodenya Cerdasco

Selain itu, laporan arus kas metode tidak langsung juga lebih disukai oleh International Financial Reporting Standards (IFRS) dan juga PSAK di Indonesia. Untuk memenuhi peraturan dan standar pelaporan yang relevan, perusahaan dari semua ukuran biasanya menggunakan metode tidak langsung untuk membuat laporan arus kas.

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung Serdadu Guru

1. Mempersiapkan Data Laporan Laba Rugi Usaha. 2. Mempersiapkan Laporan Neraca Periode Berjalan. 3. Melakukan Perbandingan Dari Kedua Laporan Neraca. 4. Menyusun Contoh Laporan Arus Kas Usaha. Mudah Membuat Laporan Arus Kas Tidak Langsung Dengan Software Akuntansi.

Arus Kas Metode Langsung Pengertian Komponen, dan Perbedaanya dengan Metode Tidak Langsung

2 Contoh Laporan Arus Kas Sederhana Metode Langsung dan Tidak Langsung Beserta Cara Membuatnya yang Benar - Laporan arus kas adalah salah satu komponen penting agar catatan keuangan bisa transparan. Oleh karena itu, penting untuk mempelajari cara membuat laporan arus kas secara benar agar tidak ada catatan yang membingungkan.

Contoh Laporan Arus Kas Tidak Langsung dan Cara Mudah Membuatnya

Berikut ini keuntungan dari laporan arus kas metode tidak langsung yang perlu kamu ketahui, yakni: 1. Lebih Mudah Dibuat. Keuntungan utama dari laporan arus kas metode tidak langsung adalah kemudahan dan efisiensi dalam pembuatannya. Proses pembuatan bergantung pada anggaran dan data keuangan yang telah dilaporkan dalam dua laporan keuangan.

Cara Membuat Laporan Arus Kas Metode Langsung dan Tidak Langsung

Metode arus kas tidak langsung dimulai dengan laba bersih perusahaan—yang dapat Anda ambil dari laporan laba rugi—dan menambahkan kembali penyusutan.. Kemudian, Anda menunjukkan perubahan kewajiban lancar, aset lancar, dan sumber lain—misalnya, kerugian/keuntungan non-operasional dari aset tidak lancar) di neraca.

Cara Membuat Laporan Arus Kas (Metode Langsung dan Tidak Langsung) Beserta Contohnya Ekonomi

Dalam penyusunan laporan arus kas terdapat 2 metode yaitu, metode langsung dan tidak langsung. Laporan arus kas metode langsung adalah metode pembuatan laporan arus kas di mana informasi arus kas aktual (basis kas) - alih-alih informasi akrual ( accrual basis )- dari komponen arus kas dari aktivitas operasional perusahaan digunakan.

Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung Gramedia Literasi

Arus Kas Metode Tidak Langsung: Metode tidak langsung dalam penyusunan laporan arus kas mencapai angka arus kas dari kegiatan operasional melalui pendekatan tidak langsung. Ini berarti menghitung perbedaan antara laba bersih dan penyesuaian nonkas yang mempengaruhi arus kas. Penyesuaian ini termasuk perubahan dalam aset dan kewajiban lancar.

Cara Membuat Laporan Arus Kas (Metode Langsung dan Tidak Langsung) Beserta Contohnya Ekonomi

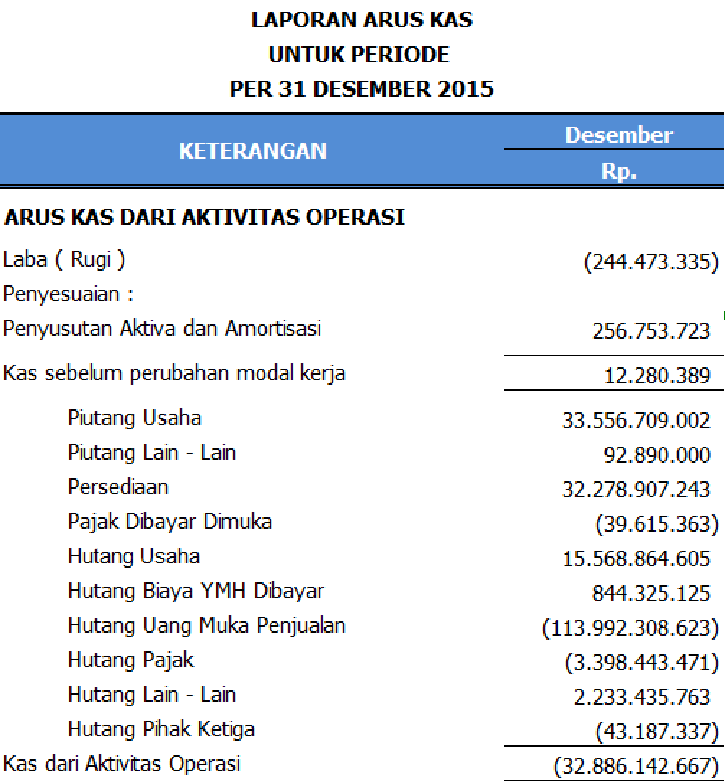

Laporan Arus Kas Metode Tidak Langsung. Misalnya, dari contoh laporan arus kas di atas, perusahaan XYZ membukukan nilai arus kas bersih sebesar Rp4,9 triliun di tahun 2019. Angka tersebut kemudian masuk ke akun kas dan setara kas di aset lancar di neraca keuangan setelah ditambahkan dengan saldo kas periode sebelumnya (Rp8,8 triliun).

Contoh_Laporan_Arus_Kas_Metode_Langsung_dan_Tidak_Langsung.pdf PDF

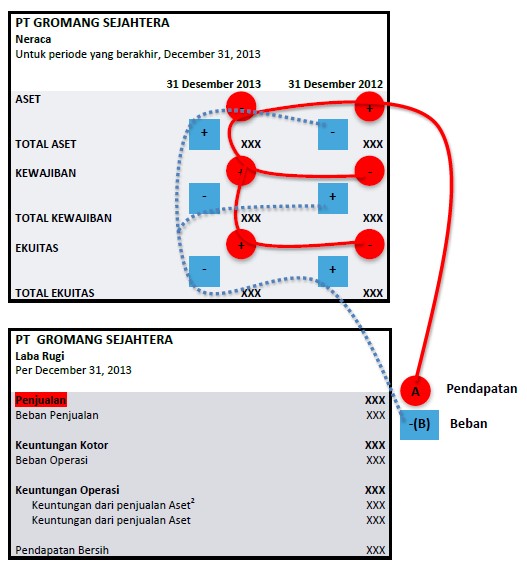

Laporan Arus Kas Metode Langsung dan Tidak Langsung. Sebelumnya mari kita singgung sedikit tentang laporan arus kas. Menurut pernyataan Standar Akuntansi Keuangan (PSAK), laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu dan diklasifikiasikan menurut aktivitas operasi, investasi dan pendanaan.

Cara Membuat Laporan Arus Kas Metode Tidak Langsung PAKAR

Metode Langsung. Seperti nama dari metode tersebut, metode langsung menghitung secara langsung arus kas terhadap dan dari masing-masing pihak. Dalam metode langsung, dihitung dulu nilai penjualan yang telah dibayar pelanggan, dan kemudian dikurang arus kas terhadap vendor, penyedia B&J untuk kegiatan operasional, karyawan, pemerintah, dan bank.