Mulai dan Berakhirnya Kewajiban Pajak Subjektif, Apa itu?

Karateristik umum dari jenis pajak ini ialah tidak mempertimbangkan eadaan subjek pajak. Selama terdapat penghasilan, maka pajak dapat dikenakan. Pasal 4 (2) UU PPh mendefinisikan 5 jenis penghasilan final, yakni bunga deposito dan tabungan, hadiah undian, transaksi saham dan sekuritas lainnya, pengalihan harta berupa tanah dan/atau bangunan.

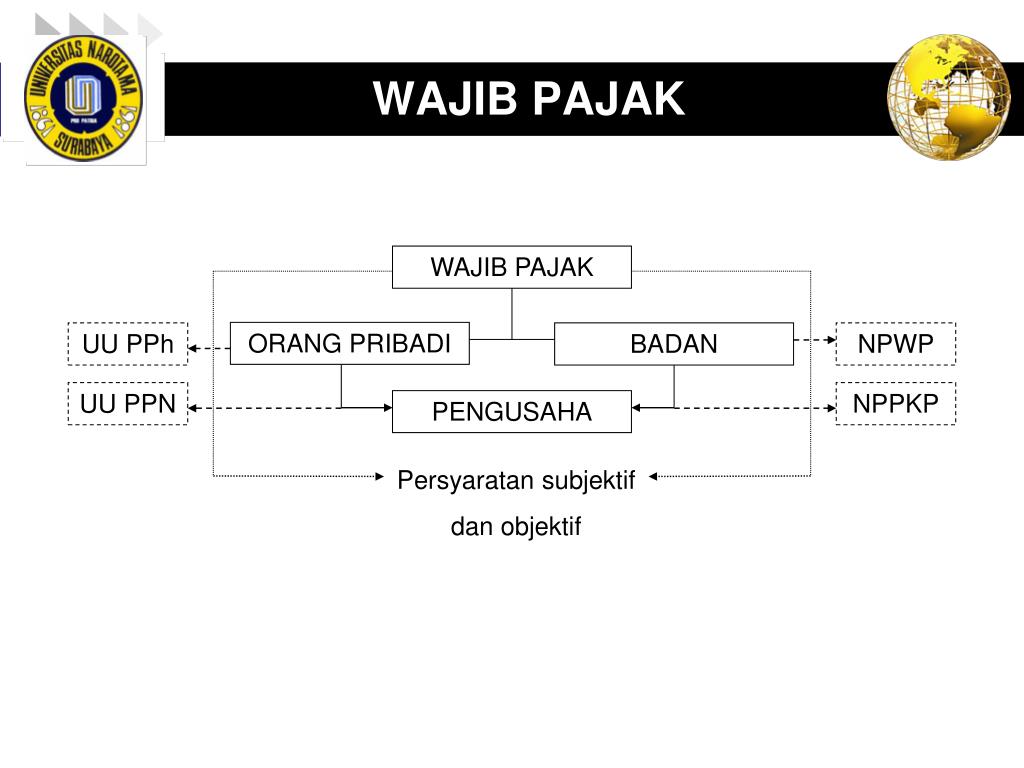

Ortax on Twitter "Setiap subjek pajak yang telah memenuhi syarat subjektif dan syarat objektif

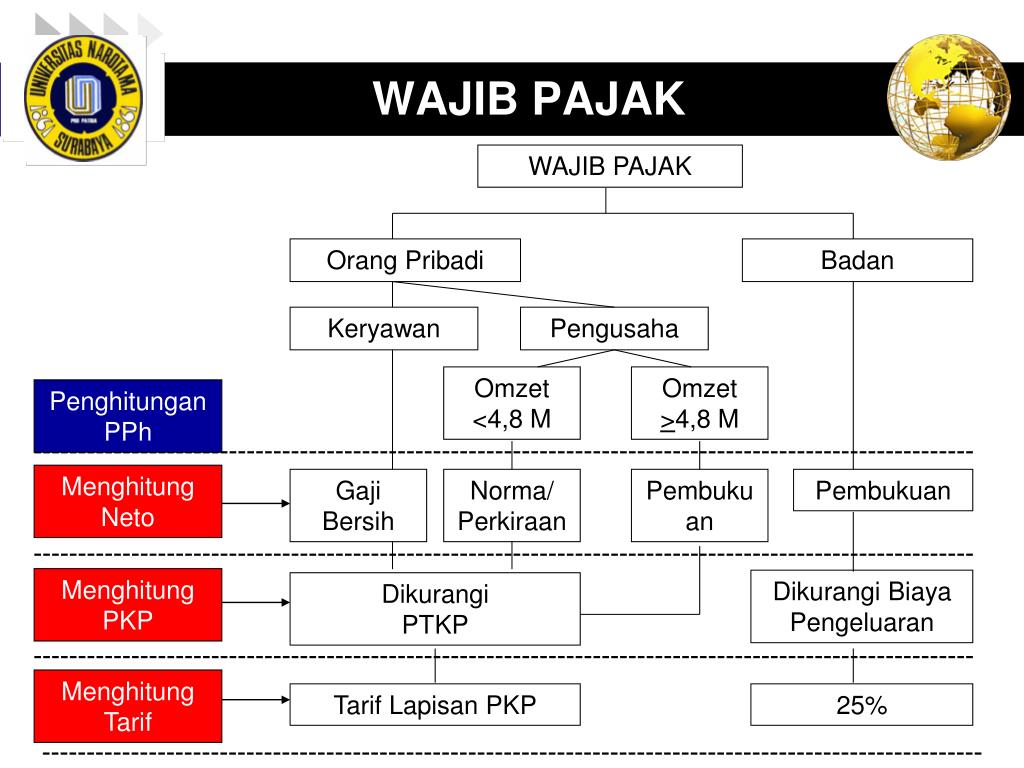

Pajak subjektif ini berfokus pada pengenaan pajak yang memperhatikan pribadi dari Wajib Pajak (subjek) sesuai dengan ketentuan Undang-Undang, kemudian barulah ditetapkan objek pajaknya. Besaran jumlah pajak yang terutang untuk jenis pajak ini dipengaruhi oleh keadaan pribadi yang menjadi subjek. Perbedaan Pajak Subjektif dan Pajak Objektif

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID5077707

Sebenarnya, pajak objektif dan pajak subjektif sama - sama wajib untuk dibayarkan sesuai dengan tenggat waktu dengan sejumlah tarif yang telah ditentukan. Namun, kedua jenis pajak tersebut memiliki perbedaan, yang mana pada pajak objektif biasanya tidak melihat dan tidak fokus pada Wajib Pajak, melainkan ditentukan dari sifat objek pajaknya.

Ppt Pajak Objektif Dan Subjektif

Agar lebih mudah memahami dan mengerti seperti apa itu pajak subjektif dan objektif, di sini akan dijelaskan juga kewajiban dari kedua jenis pajak tersebut. Kewajiban dari pajak subjektif adalah kewajiban yang diatur dalam UU PPh Pasal 2A, seperti berikut: 1. Subjek Pajak Dalam Negeri Untuk Perorangan.

Syarat Wajib Pajak Hapus NPWP Selain Persyaratan Subjektif & Objektif

Nah, salah satu jenis pajak yang harus Anda ketahui adalah pajak subjektif dan objektif. Nah pada kesempatan kali ini, kita akan lebih fokus dalam membahas pajak subjektif. Untuk itu, baca artikel tentang pajak subjektif ini hingga selesai. Daftar Isi Sembunyikan. Pengertian Pajak Subjektif.

Pajak Subjektif Salah Satu Jenis Pajak Yang Penting Diketahui

Sayangnya, baik syarat pajak subjektif dan syarat pajak objektif dalam perpajakan di Indonesia masih kurang diketahui oleh masyarakat luas, khususnya oleh para Wajib Pajak. Padahal, kedua jenis pajak ini merupakan kewajiban yang harus dibayarkan. Oleh sebab itu, dalam artikel kali ini akan dibahas persyaratan objektif wajib pajak untuk para.

Perbedaan Pajak Subjektif dan Pajak Objektif LinovHR

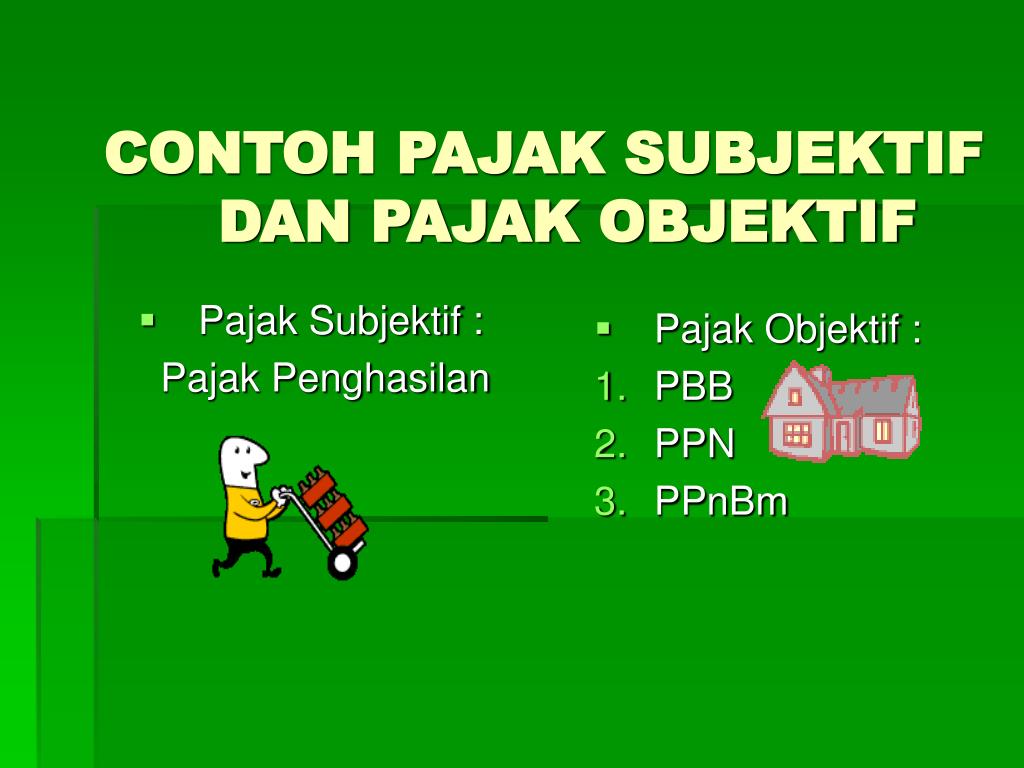

Pada dasarnya, pajak subjektif fokus pada pengenaan pajak yang memerhatikan pribadi dari Wajib Pajak (subjek) sesuai ketentuan Undang-Undang dan kemudian menetapkan objek untuk pajaknya. Contoh dari masing-masing pajak yakni, dari pajak objektif terdapat PPN, PBB, PPnBM. Sedangkan contoh dari pajak subjektif ialah PPh Pasal 21, PPh Pasal 15.

PPT SUBJEK PAJAK PowerPoint Presentation, free download ID5077707

Perbedaan Pajak Subjektif Dan Objektif. Pada dasarnya hukum pajak subyektif menitikberatkan pada pemungutan wajib pajak (subyek) sendiri sebagai objek yang bersangkutan sesuai dengan undang-undang, kemudian menentukan jenis pajak yang akan dipungut. Contoh masing-masing jenis pajak, yaitu dari segi pajak objektif seperti PPN, PBB, dan PPnBM.

PPT PAJAK PowerPoint Presentation, free download ID5795958

Contoh Pajak Subjektif. Contoh dari pengenaan pajak bersifat subjektif adalah Pajak Penghasilan (PPh). PPh dikenakan pada subjek pajak berdasarkan penghasilan yang diperolehnya serta kondisi bagaimana penghasilan tersebut didapatkan. Jenis penghasilan tersebut di antaranya PPh Pasal 21, PPh 15, PPh 22, dan PPh 23, serta PPh Badan.

PPT PAJAK PENGHASILAN PowerPoint Presentation, free download ID3822663

Ingin tahu lebih banyak tentang pajak subjektif dan objektif? Simak contoh-contohnya di sini! Kami akan membahas pajak-pajak tersebut dengan gaya penulisan jurnalistik yang santai dan mudah dipahami. Temukan jawaban atas pertanyaan Anda mengenai pajak subjektif dan objektif hanya di sini.

Persyaratan Subjektif Dan Objektif Wajib Pajak Homecare24

Pajak subjektif fokus pada pengenaan pajak yang memperhatikan pribadi dari Wajib Pajak (subjek) sedangkan pajak objektif merupakan jenis pajak yang tidak melihat kondisi dari Wajib Pajak nya melainkan dilihat dari sifat objek pajaknya. Contoh pajak subjektif adalah PPh dan contoh untuk pajak objektif adalah PPN, PPnBM, dan PBB.

Contoh Pajak Subjektif Dan Objektif

Cari. Mengenal Apa itu Pajak: Ciri-ciri, Jenis, dan Fungsi Pajak. Sebagian besar orang pasti sudah tahu apa itu pajak. Bagi Anda yang belum begitu memahaminya, pajak merupakan pungutan wajib yang dibayar oleh setiap warga negara (Wajib Pajak) kepada negara dan akan digunakan untuk kepentingan pemerintah dan masyarakat umum.

Pajak Subjektif Dan Objektif Adalah Jenis Jenis Pajak Berdasarkan Homecare24

Implementasi pajak subjektif dan pajak objektif dalam sistem perpajakan Indonesia tidak terlepas dari beberapa kendala. Salah satu kendala utama adalah kurangnya kepatuhan pajak di kalangan wajib pajak. Banyak individu atau badan usaha yang enggan melaporkan penghasilan atau kekayaannya secara jujur, atau bahkan berupaya untuk menghindari.

Kewajiban Pajak Subjektif Kabar Pajak

Pajak bersifat sebagai kontribusi wajib untuk warga negara yang telah memenuhi syarat objektif dan subjektif pelaksanaan kewajiban pajak. Misalnya, telah memiliki penghasilan, memiliki penghasilan di atas PTKP, melakukan transaksi dagang atau jual beli, serta melakukan kegiatan ekonomi yang berorientasi pada keuntungan.

Kenali Hak Dan Kewajiban Wajib Pajak Badan Dalam Pemeriksaan Pajak My XXX Hot Girl

Pajak objektif merupakan jenis pajak yang tidak melihat kondisi wajib pajak melainkan dari sifat objek pajaknya. Umumnya pajak objektif fokus pada pengenaan dan memperhatikan objeknya. Mulai dari kendaraan, benda, perbuatan atau peristiwa yang bisa menyebabkan adanya utang pajak. Jenis pajak ini juga tidak mempersoalkan apakah subjek pajak.

Perbedaan Pajak Subjektif dan Objektif Berserta Contohnya • ISB Consultant

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak. (1a)