Contoh Invoice Non Pkp

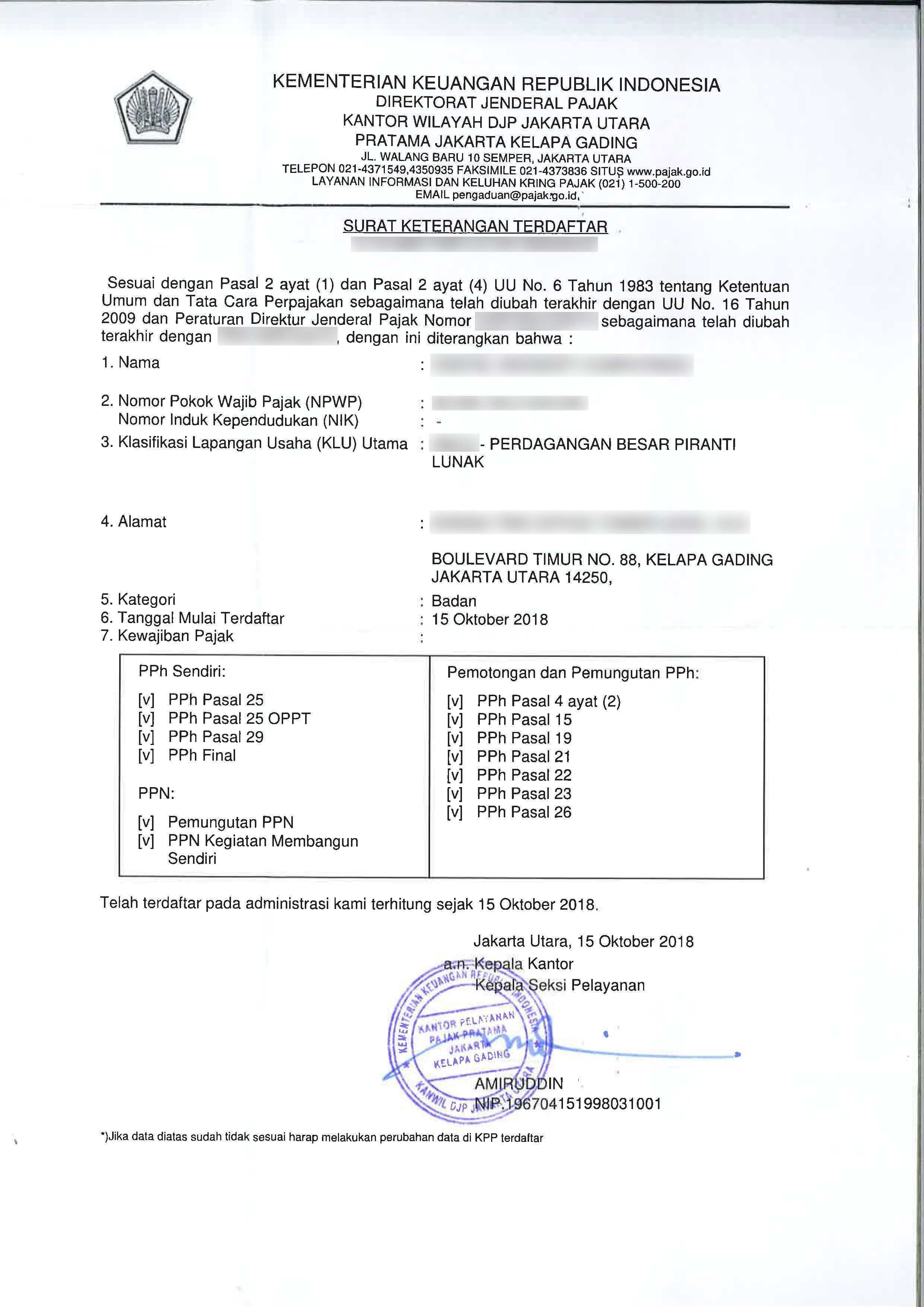

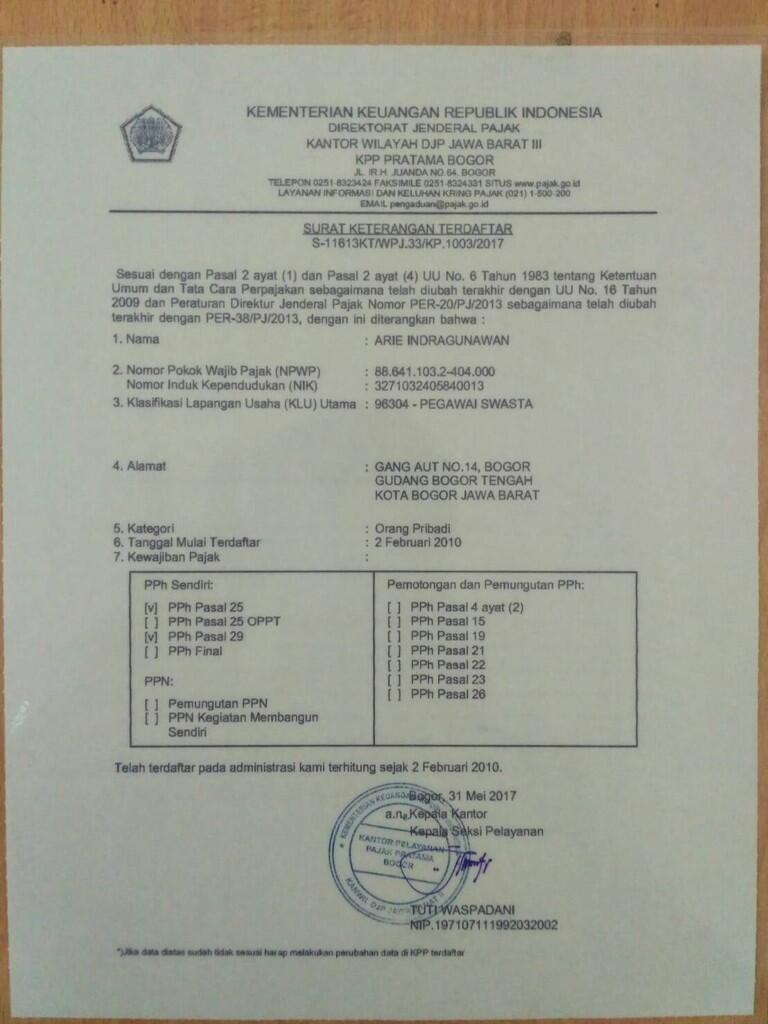

Dalam Surat Keterangan Terdaftar (SKT) disebutkan jenis SPT Masa apa saja yang menjadi kewajiban Wajib Pajak untuk melakukan perhitungan, pemotong/pemungut, pembayaran dan pelaporan pajak, salah satunya PPh Pasal 21. Oleh karena itu dapat disimpulkan, non-PKP dapat memiliki kewajiban memotong PPh 21 jika dalam SKT menyebutkan bahwa Wajib Pajak.

Analisis Perhitungan Pajak Penghasilan Pph Pasal Pada Karyawan Pt My XXX Hot Girl

Transaksi Pajak Pertambahan Nilai (PPN) adalah salah satu aspek penting dalam aktivitas bisnis di Indonesia. PPN adalah pajak yang dikenakan atas penjualan barang dan jasa serta impor barang tertentu. Bagi Pengusaha Kena Pajak (PKP), pemahaman yang baik tentang transaksi PPN dengan non PKP adalah suatu keharusan.

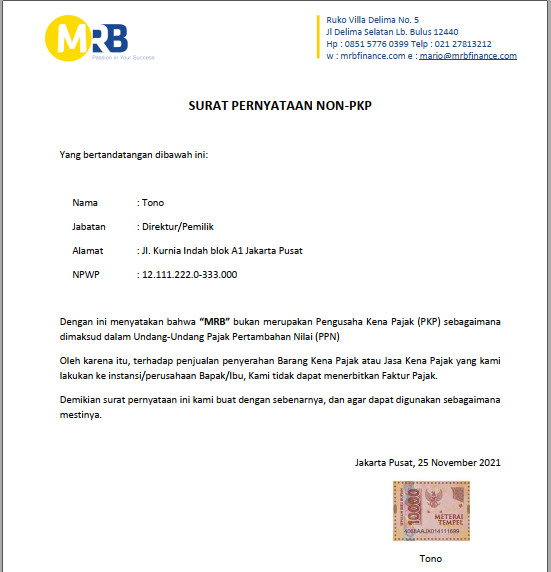

Contoh dan Template membuat Surat Pernyataan non PKP tanpa ribet — MRB Finance

Perusahaan non-PKP karena omzetnya Rp 4,8 miliar ke bawah setiap tahunnya, dikenakan Pajak Penghasilan Final atau biasa dikenal sebagai PPh Final sesuai dengan ketentuan yang tertuang dalam Peraturan Pemerintah No. 46 Tahun 2013.. Perusahaan non-PKP karena omzetnya Rp 4,8 miliar ke bawah setiap tahunnya, dikenakan Pajak Penghasilan Final.

Cari Tau Perbedaan PKP dan Non PKP Trier Consulting

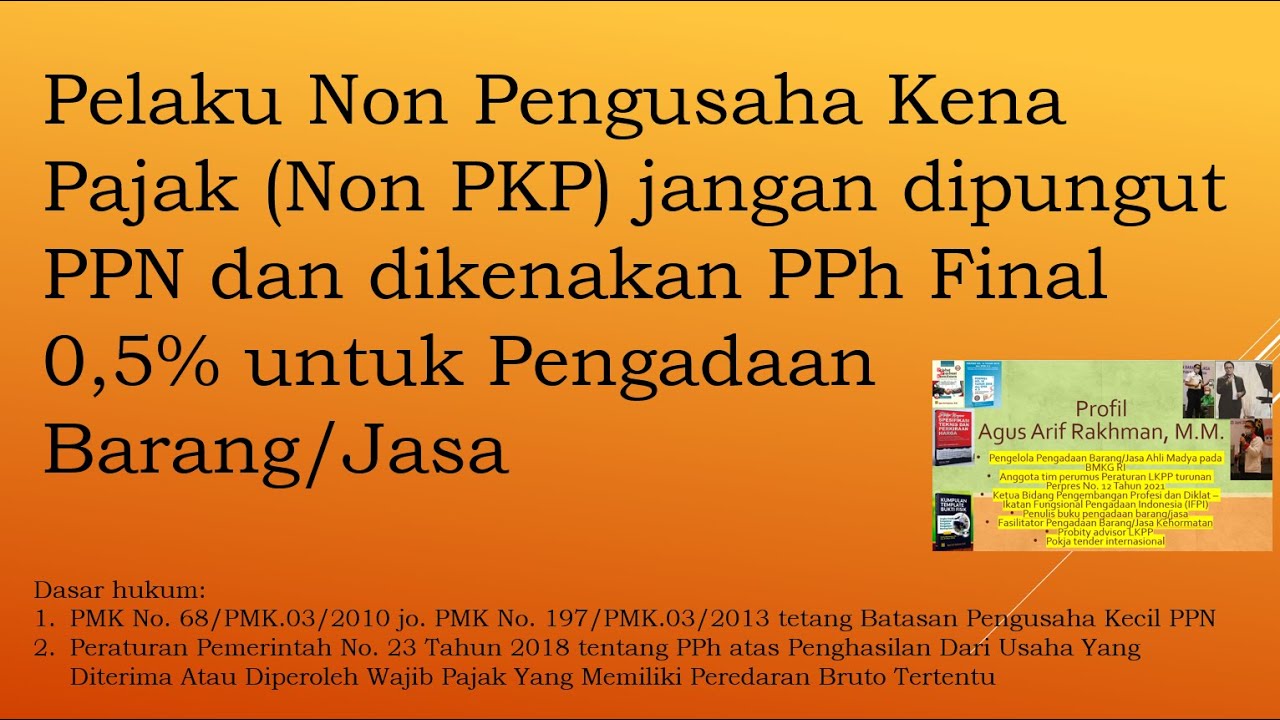

PPh Final Sebagai Kewajiban Pajak Perusahaan Non PKP. PPh Final merupakan pajak yang dikenakan pada orang pribadi/badan dengan omzet maksimal Rp4,8 miliar. Tidak seperti jenis pajak lainnya, PPh final langsung dibayar utuh saat penghasilan diterima. PPh Final ini diterapkan dengan sistem pembayaran utuh untuk menyederhanakan mekanisme.

Surat Pernyataan Non PKP Ketahui Syaratsyaratnya AqtiveHR

Karena penghasilan bruto atas kegiatan yang dilakukan perusahaan non PKP tidak melebihi Rp 4,8 miliar dalam 1 tahun pajak, maka dalam perhitungan pajak atas PPh dapat dikenakan ketentuan pajak bagi pelaku Usaha Mikro Kecil Menengah (UMKM) sebagaimana diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018.

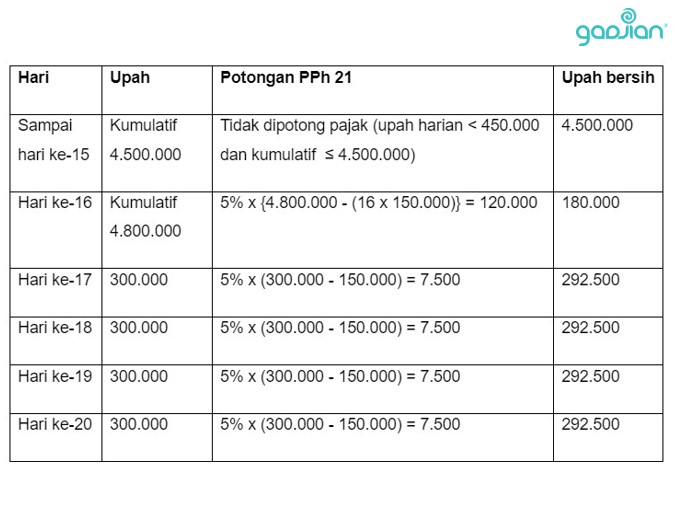

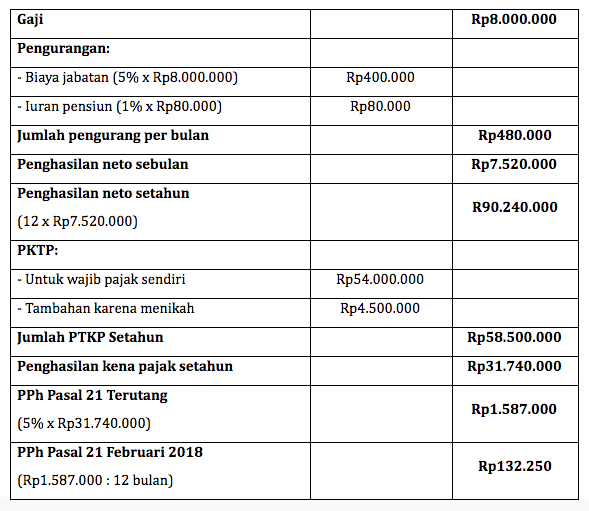

4 Contoh Perhitungan Pajak Penghasilan Karyawan Blog Gadjian

PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (15 - 16) 18. PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN. 19. PPh PASAL 21 YANG TELAH DIPOTONG MASA PAJAK SEBELUMNYA. 20. PPh PASAL 21 TERUTANG (18 - 19) Aplikasi Direktorat Jenderal Pajak.

Surat Non Pkp Dari Kpp Contoh Surat Non Pkp Dari Kantor Pajak Contoh Seputar Surat

Kewajiban Pajak Perusahaan Non PKP. Selain mengatur kewajiban PKP, dengan adanya peraturan PMK Nomor 197/PMK.03/2013, artinya pengusaha dengan omzet tidak melebihi Rp4,8 Miliar dan tidak memilih menjadi PKP, tidak diwajibkan membayar pajak dan menjalankan kewajiban yang melekat. Pengusaha kategori ini juga tidak perlu lagi melaporkan Surat.

Tarif Pajak Penghasilan newstempo

Bagi pengusaha usaha dagang atau pedagang eceran Non PKP dapat menggunakan tarif PPh Final sesuai Peraturan Pemerintah (PP) Nomor 23 Tahun 2018. Tarif PPh Final PP 23/2018 sebesar 0,5% dari peredaran bruto atau omzet bruto, kecuali yang melaksanakan pembukuan. Pengusaha usaha dagang harus menyetorkan PPh Final dari omzet bruto ini setiap.

Apa Perbedaan Ketentuan Perpajakan bagi PKP dan non PKP? Pajak.io

Transaksi atas penyerahan Barang Kena Pajak (BKP) yang dilakukan PKP terhadap non PKP memang sering terjadi. Bagi PKP yang melakukan transaksi dengan non PKP (pembeli), tetap wajib membuat faktur pajak dengan isian Nomor Pokok Wajib Pajak (NPWP): 00.000.000.-000.000 dengan identitas non PKP tersebut. Namun, faktur pajak yang seperti ini tidak.

Tren Gaya 37+ Cara Perhitungan Pajak Thr 2020

Berdasarkan, Peraturan Menteri Keuangan (PMK) Nomor 197 tahun 2013, perusahaan yang omzetnya di bawah Rp 4,8 miliar tidak diwajibkan untuk menjadi PKP. Perusahaan itu selanjutnya diklasifikasikan ke dalam perusahaan kecil atau Non-PKP. Dengan demikian, Non-PKP dihapuskan dari kewajibannya memungut, dan menyetorkan PPN maupun faktur pajak.

Surat Non Pkp Dari Kantor Pajak Homecare24

Cara Lapor Pajak Perusahaan Non PKP. PPh Final 0,5% memberikan kemudahan pada pelaku usaha untuk dapat membayar pajak yang jadi kewajibannya. Kemudahan ini juga dapat dirasakan ketika melakukan pembayaran dan penghitungan pajak yang dibayar. Pelaku UMKM cukup menghitung pendapatan kotor setiap bulannya dan mengalikan dengan jumlah 0,5% pajak beban.

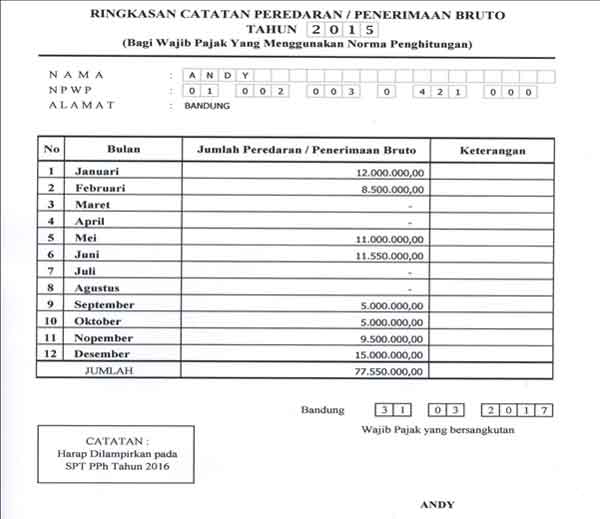

3 Jenis Penghitungan NPPN untuk Wajib Pajak

B. Aturan Wajib e-Bupot untuk PPh 23/26. Direktorat Jenderal Pajak (DJP) Kementerian Keuangan RI telah memperluas aturan wajib penggunaan aplikasi e-Bupot untuk wajib pajak Non-PKP dalam membuat bukti pemotongan PPh 23/26 sejak 2020 sesuai Pasal 6 ayat (1) peraturan PER-04/PJ/2017. Mulai berlakunya ketentuan ini diatur dalam Keputusan Direktur.

Surat Pernyataan Non Pkp Dari Kantor Pajak Kumpulan Surat Penting

Bagi PKP yang melakukan transaksi dengan non PKP tetap wajib membuat faktur pajak dengan isian Nomor Pokok Wajib Pajak (NPWP) dan identitas non PKP tersebut. Hanya saja, faktur pajak tersebut tidak dapat dikreditkan karena lawan transaksi merupakan non PKP. Tujuan tetap menerbitkan faktur pajak adalah agar tidak sanksi STP pasal 14 ayat 4 UU KUP.

Apa perbedaan ketentuan perpajakan bagi PKP dan non PKP? Pajak.io

Perbedaan PKP dan non PKP dapat dilihat dari perbedaan hak dan kewajibannya. Jika PKP wajib memungut PPN terutang, membuat faktur pajak dan melaporkannya, maka non PKP tidak berhak untuk menerbitkan faktur pajak. Pajak dan bisnis adalah dua hal yang sangat berkaitan. Dalam dunia perpajakan, kita mengenal istilah Pengusaha Kena Pajak (PKP.

Jasa Laporan Pajak Pribadi & Perusahaan Non PKP

5. Ilustrasi. (foto: DJP) JAKARTA, DDTCNews - Ditjen Pajak (DJP) menyebutkan ada perbedaan skema pelaporan pajak pertambahan nilai atas kegiatan membangun sendiri (PPN KMS) antara pengusaha kena pajak (PKP) dan non-PKP. Fungsional Penyuluh Pajak Kantor Wilayah DJP Kalimantan Timur dan Utara Agus Sugianto menjelaskan bagi wajib pajak yang telah.

Perhitungan Pajak Non Pkp Homecare24

Tarif pajak PPh final terbaru yang harus dibayarkan oleh perusahaan non PKP adalah sebesar 0.5% dari seluruh pendapatan. Tarif pajak ini menggantikan tarif pajak lama yang sebelumnya yaitu sebesar 1%. Untuk mendapatkan fasilitas ini, Anda harus menyerahkan surat bukti perusahaan non PKP ke kantor pelayanan pajak terdekat.