Contoh Perhitungan Pph Bukan Pegawai Beinyu Com Sexiz Pix

Contoh Perhitungan Tarif PPh 21 Bukan Pegawai (Tenaga Ahli) Delima merupakan seorang pekerja yang pengajar di sebuah bimbel bernama PT Harus Pintar Semua dengan bayaran sebesar Rp6.000.000. Berapa PPh 21 yang tertera di slip gaji karyawan dan harus dibayarkan oleh Delima yang sudah memiliki NPWP ini?

Cara Menghitung Pph 21 Pegawai Tidak Tetap 2021 Riset

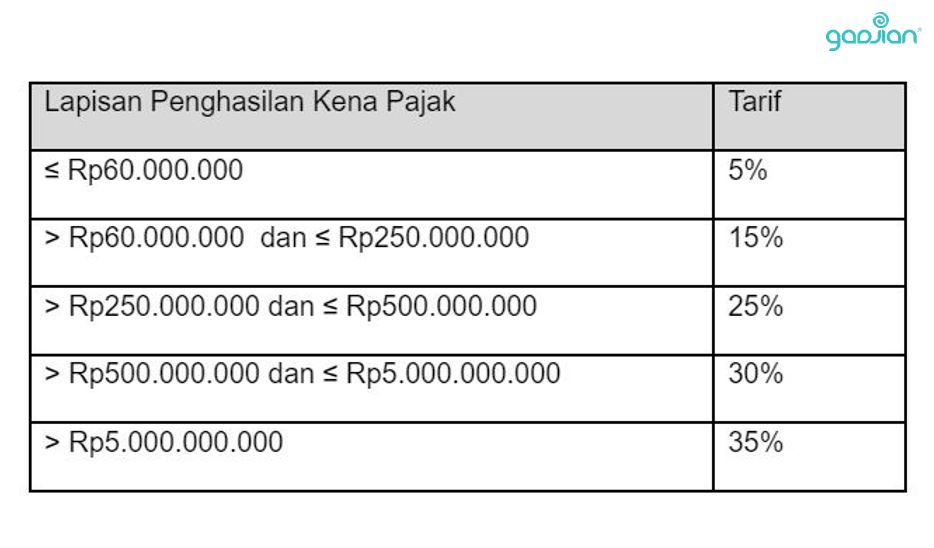

Adapun terdapat lima skema yang diterapkan untuk perhitungan PPh Pasal 21 berdasarkan PP 58/2023 ini, yakni: Pertama, skema untuk pegawai tetap atau pensiunan, dan PNS/TNI/POLRI à PPh Pasal 21 terutang akan dihitung menggunakan TER Bulanan. TER diterapkan untuk penghitungan setiap masa pajak, kecuali masa pajak terakhir.

Bagaimana Tarif Dan Perhitungan Pph Pasal 21

PPh 21 = tarif pajak x { (50% x penghasilan bruto) - PTKP} PTKP Bukan Pegawai per bulan adalah: Rp4.500.000 untuk diri wajib pajak orang pribadi. Rp375.000 tambahan untuk wajib pajak yang kawin. Rp375.000 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan.

Untuk mengunduh File Gunakan tombol download dibawah ini.

Jadi, PPh 21 yang harus dibayarkan PT. Maju Bersama atas jasa Budi adalah 500.000. Tetapi jika Budi tidak memiliki NPWP PPh 21 Budi adalah 600.000. PPh 21 Bukan Pegawai Berkesinambungan. Rumus Perhitungan PPh 21 Bukan Pegawai Berkesinambungan 1 pemberi kerja. Tarif Pasal 17 x ((50% x Penghasilan Bruto - PTKP sebulan))

Cara Hitung Perhitungan PPh 21 Terbaru Excel 2023 + Download XLSX

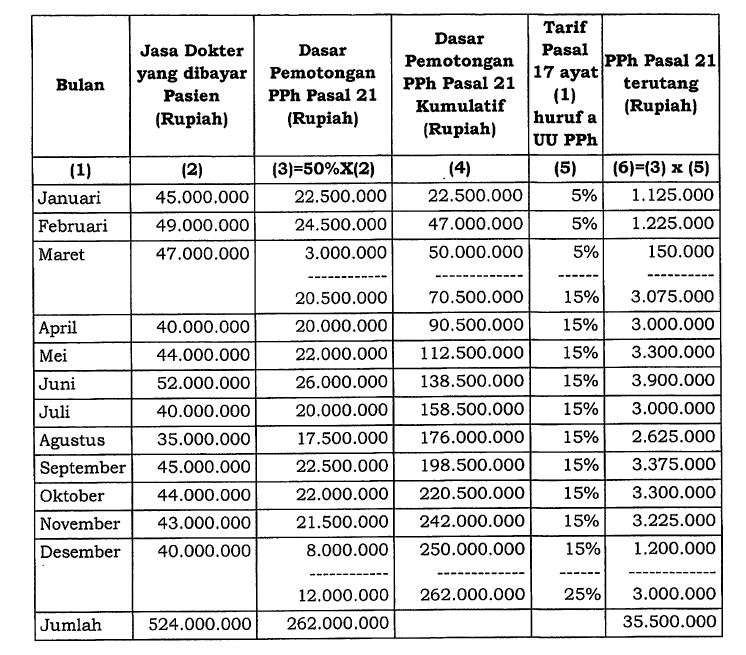

Tarif PPh 21 Bukan Pegawai berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan diterapkan atas jumlah kumulatif dari: Penghasilan Kena Pajak (PKP) sebesar 50% (lima puluh persen) dari jumlah penghasilan bruto dikurangi PTKP per bulan, yang diterima atau diperoleh bukan pegawai yang memenuhi ketentuan pengurangan PPh 21 di atas.

Contoh Soal Pph Pasal 21 Dan Jawabannya LEMBAR EDU

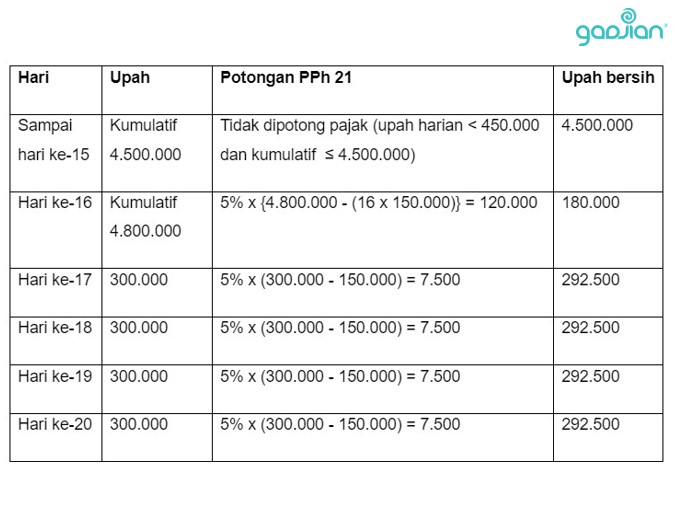

Contoh cara menghitung PPh 21 karyawan tidak tetap atau karyawan lepas harian/borongan. 1. Karyawan dengan upah harian. 2. Pegawai dengan upah mingguan - upah satuan. 3. Pegawai dengan upah borongan. 4. Karyawan dengan upah harian / satuan / borongan / honorarium / yang diterima tenaga lepas yang dibayarkan bulanan.

Penghitungan PPh Pasal 21 Bukan Pegawai sesuai PER57/PJ/2009Baru..!!!

Dilakukan pemotongan PPh Pasal 21, jika penghasilan sehari sebesar atau melebihi Rp 450.000 merupakan jumlah yang dapat dikurangkan dari penghasilan bruto. Bila pegawai tidak tetap memperoleh penghasilan kumulatif dalam 1 bulan kalender melebihi Rp 4.500.000 , maka jumlah tersebut dapat dikurangkan dari penghasilan bruto.

Bagaimana cara menghitung PPh 21 Bukan Pegawai? Bos Pajak

Ketentuan . Pengaturan PPh 21 untuk bukan pegawai diatur dalam PMK-168/2023. Bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apa pun sebagai imbalan atas pekerjaan bebas atau jasa uang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan.(Pasal 1 angka 12 PMK-168/2023).

Cara Menghitung Pajak PPh 21 dengan Rumus Excel Rumus IF NeicyTekno

C. Contoh Hitung PPh Pasal 21 Bukan Pegawai. Tuan A sebagai akuntan publik yang mendapatkan project untuk mengaudit keuangan PT GGG dan mendapatkan imbalan sebesar Rp350 juta. Sehingga perhitungan PPh Pasal 21 atas penghasilan yang diterima Tuan A tersebut sebesar: 1. Dasar pengenaan/pemotongan = Pasal 17 UU PPh x (50% x Penghasilan bruto)

Cara Menghitung Pph 21 Pegawai Harian Lepas Dan Contoh Simulasinya Riset

DPP PPh Pasal 21 Bukan Pegawai. Merujuk PMK 168/2023, dasar pengenaan pajak (DPP) untuk PPh Pasal 21 bukan pegawai adalah 50% dari penghasilan bruto dalam satu masa pajak/saat terutangnya pajak. Perlu diingat kembali, pemberi kerja tidak perlu menghitung DPP secara kumulatif seperti mekanisme sebelumnya. Apabila dalam penyerahan jasa terdapat.

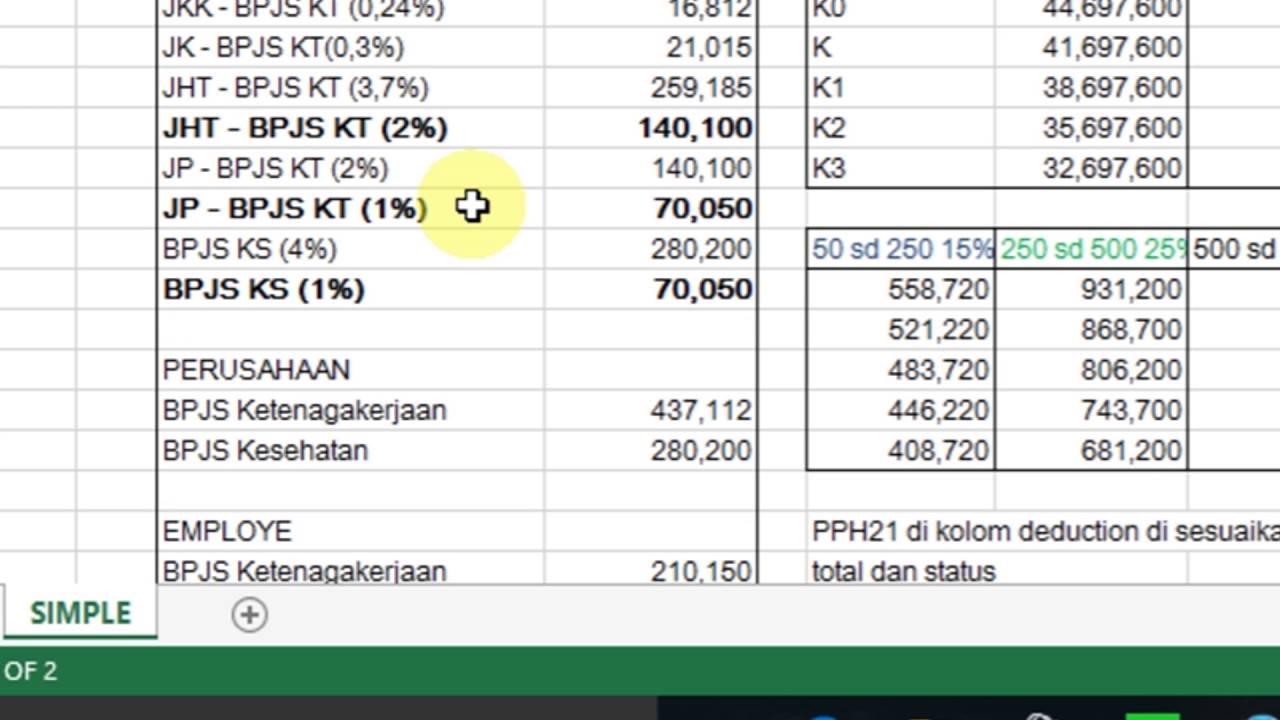

Perhitungan PPH 21 Komponen Jaminan Sosial (BPJS) ALFA JAYA JASA

Ini ditunjukkan dalam ketentuan TER Harian yaitu tarif Bukti Potong PPh Pasal 21 menggunakan tarif 0% untuk subjek pajak pegawai tidak tetap penghasilan bruto kurang dari 450 ribu sehari. Skema penghitungan terbaru dengan Tarif Efektif Rata-rata (TER) diperuntukkan atas penghasilan yang diterima per 1 Januari 2024.

Contoh Perhitungan PPH 21 Bukan Pegawai PDF

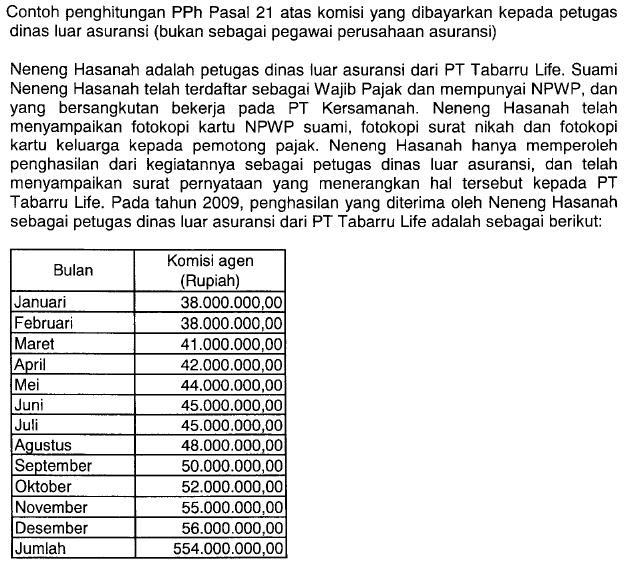

Dengan demikian, rumus perhitungan PPh Pasal 21 bukan pegawai adalah: Baca Juga Ketahui Kenaikan Tarif PBB-P2 dalam UU HKPD. PPh 21 = tarif pajak x 50% x penghasilan bruto. Berikut adalah contoh penghitungan PPh 21 atas komisi yang dibayarkan kepada petugas dinas luar asuransi (bukan sebagai pegawai perusahaan asuransi), menurut PER-16/2016 dan.

Contoh Perhitungan PPh 21 Bukan Pegawai Blog Gadjian

Cermati Perubahan Penghitungan PPh 21 untuk Bukan Pegawai. Pajak.com, Jakarta - Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 dan Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023 mengubah perhitungan Pajak Penghasilan (PPh) Pasal 21 untuk bukan pegawai. Apa perubahannya? Pajak.com akan mengajak Anda cermati perubahan perhitungan PPh Pasal 21 untuk golongan bukan pegawai.

PERHITUNGAN PPH PASAL 21 BUKAN PEGAWAI / TENAGA AHLI YouTube

Contoh Penghitungan PPh 21 Bukan Pegawai Tidak Berkesinambungan. Reza (ber-NPWP) melakukan jasa perawatan AC kepada PT Ortax Indonesia dengan imbalan Rp10.000.000,00.. maka jumlah imbalan bruto sebagai dasar perhitungan PPh Pasal 21 yang harus dipotong oleh PT Ortax Indonesia adalah sebesar imbalan bruto dikurangi bagian upah tenaga kerja.

Perhitungan PPh Pasal 21 untuk pegawai dengan upah

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

Perhitungan Pph Pasal 21 Pegawai Tidak Tetap

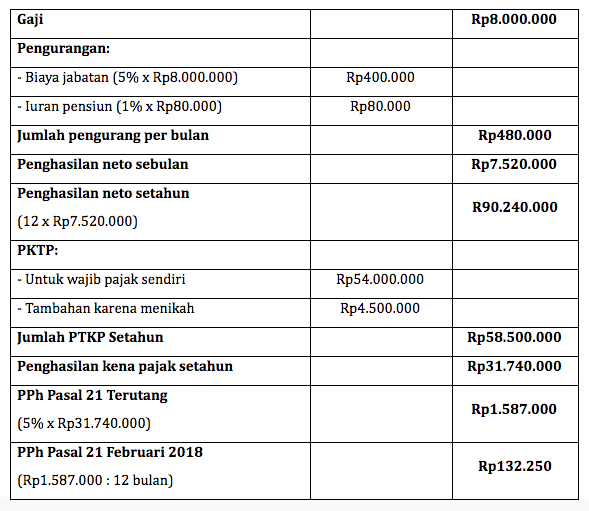

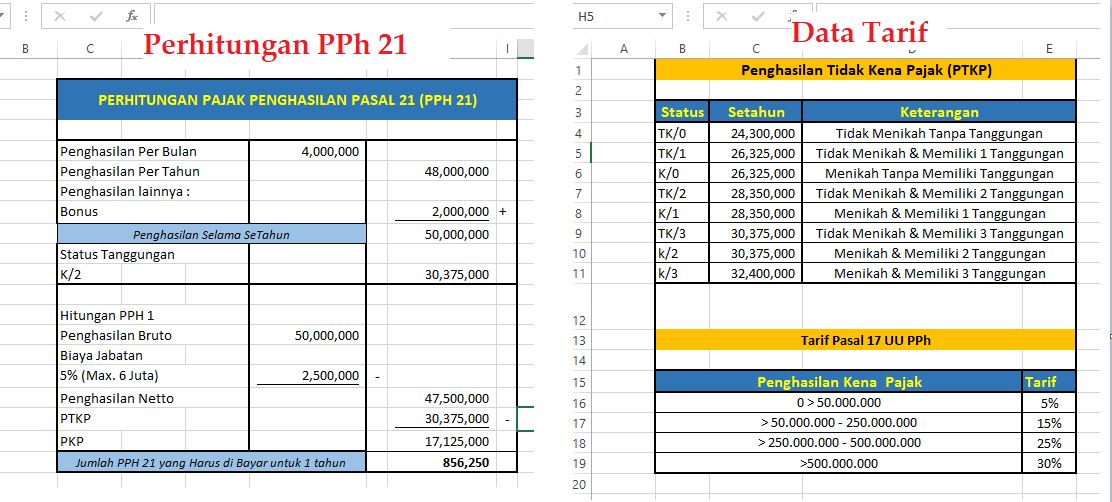

PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (15 - 16) 18. PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN. 19. PPh PASAL 21 YANG TELAH DIPOTONG MASA PAJAK SEBELUMNYA. 20. PPh PASAL 21 TERUTANG (18 - 19) Aplikasi Direktorat Jenderal Pajak.