Apa itu Saldo Normal Akun dalam Akuntansi? Ini Penjelasannya!

Aset + Beban + Dividen = Liabilitas + Modal Dasar + Saldo Laba Ditahan + Pendapatan.. (Persamaan 3) Dengan memanfatkan definisi debit dan kredit serta persamaan akuntansi (persamaan 3), saldo normal akun dapat dengan mudah ditentukan sebagai berikut. Dari tabel di atas, kita mengetahui bahwa akun yang berada di sisi kiri (debit) pada.

Memahami Tentang Akun Pendapatan dalam Akuntansi

Contoh saldo normal akun beban adalah gaji, iklan, sewa tok, administrasi, beban penjualan, dan sebagainya. Baca juga: Jenis Akun Bersaldo Normal Kredit dan Debit dalam Jurnal Umum serta Cara Buatnya.. Saldo normal akun pendapatan berada di sebelah kanan atau kredit, sedangkan akun beban berada di sebelah kiri atau debit. 3. Pengelompokan.

MATERI AKUN SALDO NORMAL AKUN dan SISTEM AYAT

Saldo normal berfungsi untuk mengelompokan saldo riil berupa harta atau aktivitas, seperti peralatan, kas, perlengkapan, dan sebagainya. 4. Menentukan Saldo Debit dan Kredit. Fungsi lain dari saldo normal akun adalah menentukan posisi debit dan kredit, seperti akun aset, pendapatan, kewajiban, modal, utang, dan beban.

Saldo Normal Akuntansi Pengertian, Fungsi, dan Contohnya

2. Akun Beban. Akun beban memiliki saldo normal dengan posisi debit pengeluaran uang suatu perusahaan. Contoh saldo normal akun beban, yaitu beban administrasi, gaji, iklan, sewa toko, beban pada penjualan, dan lain-lain. 3. Akun Pendapatan dan Biaya. Akun pendapatan pada saldo normal adalah tentang penambahan aset yang ada di perusahaan.

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya Paling Lengkap Belajar

Pendapatan Penjualan (Saldo Normal: Kredit) Karena Anda telah menjual barang-barang, pendapatan penjualan meningkat. Pendapatan ini akan dicatat sebagai transaksi kredit pada akun "Pendapatan Penjualan" karena pendapatan adalah salah satu akun dengan credit normal balance.

Saldo Normal Akun Pengertian dan Jenisnya dalam Akuntansi

Saldo normal pendapatan diterima dimuka adalah suatu kebijakan akuntansi yang menetapkan posisi debit atau kredit untuk akun pendapatan diterima dimuka sesuai dengan klasifikasinya pada tabel akun. Pendapatan diterima dimuka adalah transaksi yang sejak awal dicatat sebagai kewajiban tetapi akan menjadi pendapatan dikemudian hari.

Cara mudah memahami saldo normal akuntansi dalam 3 MENIT YouTube

Saldo normal untuk akun modal adalah kredit. 4. Pendapatan. Pendapatan merupakan hasil dari perolehan aktiva atau sumber ekonomi yang berasal dari pihak lain sebagai imbalan atas penjualan barang atau pemberian layanan jasa perusahaan. Saldo normal untuk akun pendapatan adalah kredit. Ekuitas memiliki saldo normal di sisi Kredit.

Apa itu Saldo Normal Akun dalam Akuntansi? Ini Penjelasannya!

Saldo normal akuntansi adalah perkiraan suatu jenis akun akan berada di sisi debit atau kredit berdasarkan klasifikasinya. Simak contohnya di artikel ini.. Akun nominal merupakan sebuah akun yang terdiri dari pendapatan dan juga biaya atau beban. Pencatatan akun nominal ini berada di sebelah kredit. 5. Untuk Memudahkan Membaca Aset dan Kewajiban

Cara Membuat Neraca Saldo Plus Contohnya Hukum Line

Saldo normal adalah proses akuntansi untuk memperkirakan jenis akun tertentu, dikarenakan memiliki perbedaan saldo debit dan kredit yang sesuai dengan klasifikasinya pada tabel akun. Selain itu bagi Anda yang memiliki bisnis tentu perlu mengetahui saldo normal penjualan atau saldo normal pendapatan diterima dimuka di dalam penyusunan siklus.

MATERI AKUN SALDO NORMAL AKUN dan SISTEM AYAT

Jika Anda melihat akun tidak menampilkan saldo normal seperti yang diharapkan, itu adalah tanda bahaya. Jika alasannya tidak segera jelas, ada baiknya untuk berkonsultasi dengan pemegang buku atau akuntan Anda secepatnya. Jadi, bisa disimpulkan bahwa fungsi dari saldo ini adalah sebagai berikut: 1.

Apa itu Saldo Normal Akun dalam Akuntansi? Ini Penjelasannya!

Saldo normal akun perkiraan adalah klasifikasi terhadap suatu kode perkiraan yang merupakan salah satu bagian dari prinsip pembukuan berpasangan. Suatu akun dapat memiliki saldo normal debet (Dr) atau kredit (Kr).. Sementara saldo Pendapatan Jasa yang bertambah dicatat disebelah kredit karena akun perkiraan ini bagian dari kelompok akun.

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya Paling Lengkap Belajar

Pengertian Saldo Normal Akuntansi. Saldo normal pada proses akuntansi adalah perkiraan bahwa jenis akun tertentu akan memiliki saldo debit atau kredit berdasarkan klasifikasinya di dalam bagan akun. Mungkin saja akun yang diharapkan memiliki saldo normal sebagai debit sebenarnya memiliki saldo kredit, dan sebaliknya.

Saldo Normal Akuntansi, Cara Mudah Mengetahuinya Serta Fungsi Dalam Pembukuan Harmony Harmony

Saldo normal adalah saldo yang menempatkan sebuah akun berada di posisi debit atau kredit. Akun-akun yang wajib dihafal dalam akuntansi dasar adalah sebagai berikut.. Akun Pendapatan umumnya bernomor akun 400 hingga 499. Akun Biaya atau Beban umumnya bernomor akun 500 hingga 599.

Saldo Normal Akun Pengertian dan Jenisnya dalam Akuntansi

Maka berdasarkan contoh saldo normal akun debit di atas, pencatatanya adalah sebagai berikut: 1. Saldo normal kas 2. Saldo normal peralatan Contoh Saldo Normal Kredit. Maka berdasarkan contoh di atas, saldo normal kredit adalah sebagai berikut: 1. Saldo normal modal 2. Saldo normal pendapatan

Saldo Normal Akun Akuntansi Pengertian, Fungsi, Jenis dan Contohnya Feenance.web.id

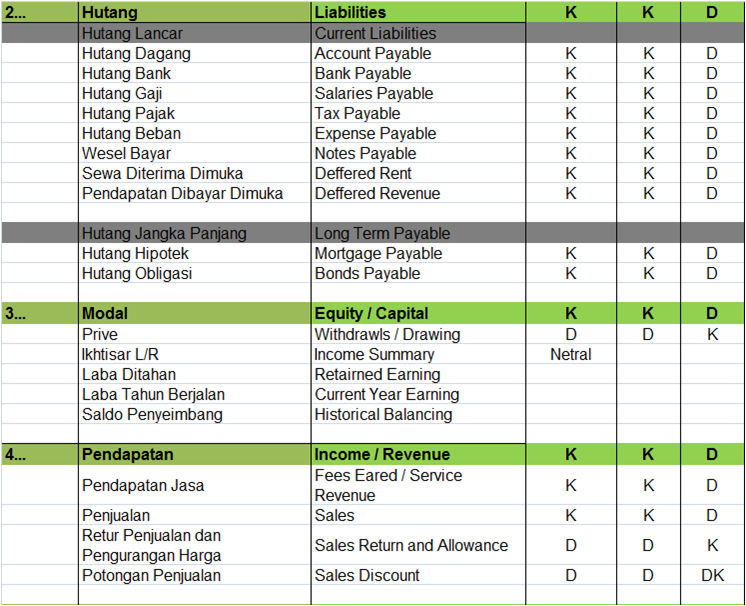

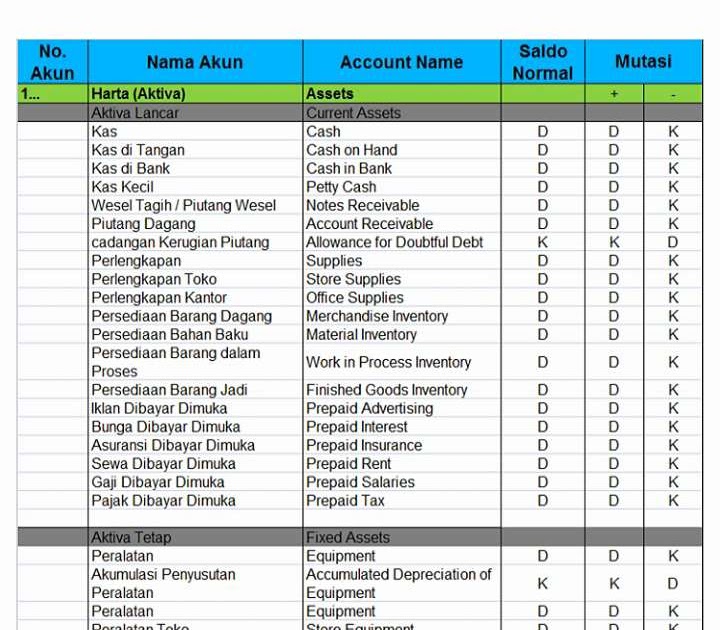

Berikut adalah beberapa contoh saldo normal akun: Aset: Saldo normal debet. Contoh aset adalah kas, piutang usaha, persediaan, dan bangunan. Kewajiban: Saldo normal kredit. Contoh kewajiban adalah hutang usaha, utang bank, dan pajak yang masih harus dibayar. Modal: Saldo normal kredit. Merupakan investasi pemilik dalam perusahaan. Pendapatan.

Apa itu Saldo Normal Akun dalam Akuntansi? Ini Penjelasannya!

Saldo normal untuk akun beban adalah debit. Saldo Normal dari akun atau rekening sebagaimana disebutkan di atas mulai dari aktiva, kewajiban, modal, pendapatan, beban merupakan suatu ketetapan yang pasti dalam ilmu akuntansi. Maksud dari ketetapan aaapasti di sini adalah bahwa saldo normal aktiva pasti debit dan saldo normal kewajiban pasti.