SISTEM DAN TEORI PEMUNGUTAN PAJAK1 PDF

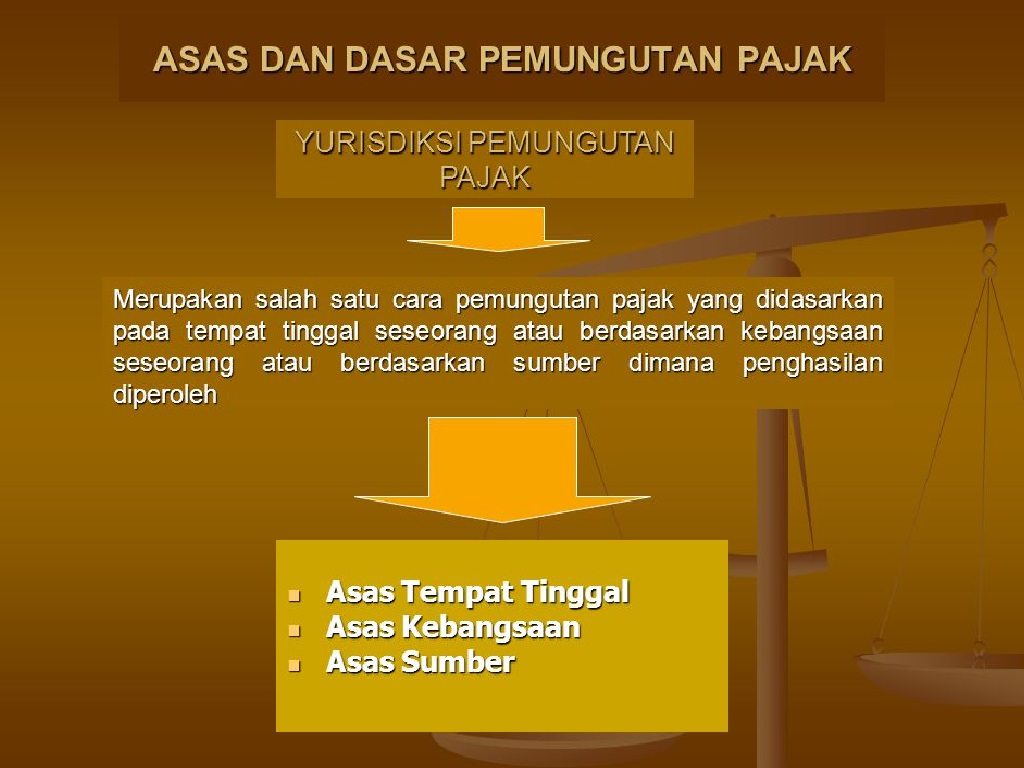

Merujuk pada UU Nomor 10 Tahun 1994, disebutkan bahwa pemerintah Indonesia menganut asas pemungutan pajak berdasarkan domisili dan sumber (asas pemungutan pajak di Indonesia). Teori asas pemungutan pajak. Sementara itu, dikutip dari laman resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, setidaknya ada 3 asas pemungutan pajak.

Teori Pemungutan Pajak Perpajakan Teori Asas Syarat Riset

Dalam teori ini, pajak diibaratkan sebagai pompa yang menyedot daya beli seseorang atau masyarakat. Kemudian, daya beli tersebut akan dikembalikan lagi kepada mereka. Jadi, sebenarnya uang yang berasal dari rakyat kelak akan dikembalikan lagi melalui saluran lain. 5. Teori Pembenaran Pajak Menurut Pancasila.

PPT PENGANTAR HUKUM PAJAK PowerPoint Presentation, free download ID3358832

Ilustrasi informasi pajak. ANTARA FOTO/Wahyu Putro A. Berikut penjelasan mengenai 6 teori pemungutan pajak dan asas-asas pemungutan pajak menurut para ahli. tirto.id - Pajak selama ini menjadi salah satu sumber pendanaan untuk membiayai kegiatan pemerintah, baik yang berupa belanja rutin maupun pembangunan.

Teori Pemungutan Pajak PDF

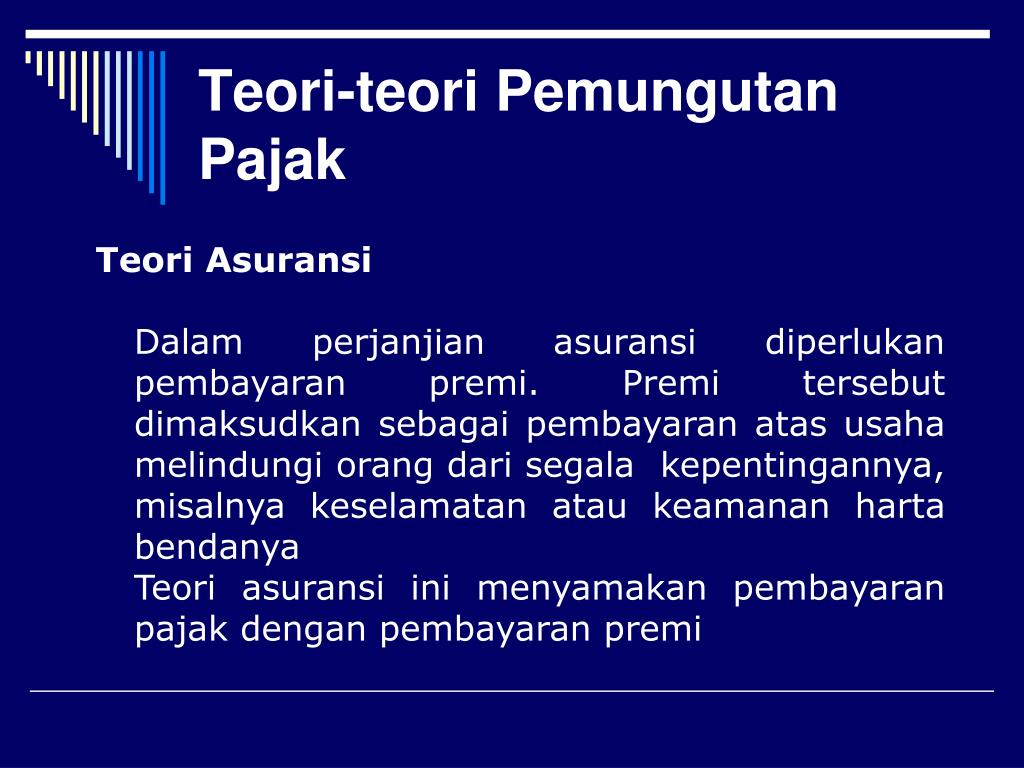

Teori ini merupakan teori pemungutan pajak paling tua yang berasumsi bahwa: Pajak merupakan suatu premi asuransi yang harus dibayar oleh masyarakat karena telah mendapatkan perlindungan, pelayanan dan kesejahteraan dari pemerintah. Teori ini kurang mendukung pada sifat pajak dan fungsi pajak dalam masyarakat. 2.

Teori pemungutan pajak

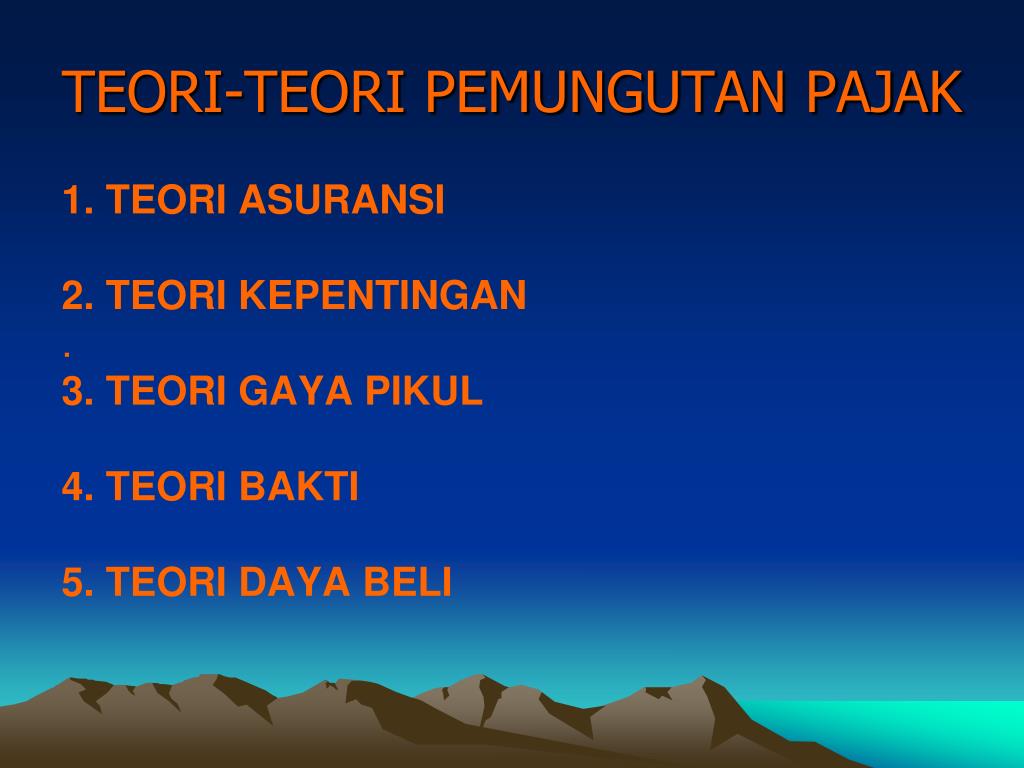

Teori Pemungutan Pajak. Dibawah ini beberapa teori pemungutan pajak yang dibenarkan oleh suatu negara, yaitu sebagai berikut : 1. Teori Asuransi. Seperti kita mengikuti pendaftaran dalam perusahaan asuransi baik swasta maupun dari pemerintah dengan harapan kita bisa mendapatkan perlindungan dimasa depan.

TEORI PEMUNGUTAN PAJAK YouTube

Scientax: Jurnal Kajian Ilmiah Perpajakan Indonesia or Scientax is a tax scientific journal published by the Directorate General of Taxes and provides scientific research results in the form of studies, both theoretically and empirically, on issues and problems surrounding taxation. Every article published in Scientax is the result of studies.

Teori Pemungutan Pajak Perpajakan Teori Asas Amp Syarat Riset

Teori yang Mendukung Pemungutan Pajak - Tax Academy. negara bertugas untuk melindungi rakyat dan segala kepentingannya, meliputi keselamatan dan keamanan jiwa, dan juga harta bendanya.

PPT Pengertian Pajak PowerPoint Presentation, free download ID4752574

Adalah prinsip pelimpahan tanggung jawab pemungutan pajak kepada sekelompok masyarakat. Cara ini diterapkan di banyak peradaban seperti Mesir, Romawi, Inggris, dan Yunani. Dalam prakteknya, kelompok ini lebih banyak menyengsarakan rakyat banyak. Salah satu yang paling parah adalah pejabat Publicani di Romawi. Pada masa itu pemungutan pajak di Mesir

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Bab 2 Teori Pemungutan Pajak. 23: Bab 3 Pembagian Pajak. 33: Bab 4 Subjek Pajak dan Objek Pajak. 41: Bab 5 Peradilan dalam Hukum Pajak. 71: Bab 6 NPWP dan Pengukuhan Pengusaha Kena Pajak. 95: Bab 7 Utang Pajak. 117: Bab 8 Penetapan dan Ketetapan Pajak. 121: Bab 10 Penagihan Pajak. 169:

PPT HUKUM PAJAK “ Pemungutan Pajak” PowerPoint Presentation, free download ID3886172

Novia Widya Utami. . January 2, 2020. Untuk melakukan pemungutan pajak, di Indonesia terdapat teori pemungutan pajak serta asas dalam pemungutan pajak tersebut. Keduanya sama-sama penting untuk melaksanakan hak serta kewajiban dalam perpajakan. Negara wajib mengatur sesuai dengan undang-undang. Pajak merupakan pungutan yang wajib dibayarkan.

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

B. TEORI PEMUNGUTAN PAJAK Pada dasarnya teori hukum secara umum menempatkan Keadilan sebagai salah satu faktor utama yang harus dipenuhi. Keadilan merupakan hal yang relatif, sebagai contoh dalam suatu putusan satu pihak yang ditetapkan salah akan merasa tidak adil, sedangkan pihak yang dimenangkan merasa adil.

TeoriTeori Pemungutan Pajak PDF

Teori Daya Pikul atau Gaya Pikul adalah pemungutan pajak harus sesuai dengan kemampuan si pembayaran pajak yang memperhatikan besar penghasilannya, kekayaan dan pengeluaran belanja wajib pajak. Teori daya pikul ini memiliki kelemahan yaitu penentuan secara tepat seseorang yang berbeda-beda.

Dasar Teori Pemungutan Pajak PDF

Teori-Teori yang mendukung pemungutan pajak. Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut antara lain : Teori Asuransi. Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu, rakyat harus membayar pajak yang.

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Pemungutan pajak dapat dipaksakan secara hukum melalui dua cara, yaitu melalui pengadilan atau surat paksa yang disampaikan pihak fiskus. 3. Pajak dapat dikenakan terhadap orang pribadi, barang, dan wajib. TEORI DAN APLIKASI | 5 C. JENIS-JENIS PAJAK Ada beberapa jenis pajak yang dipungut pemerintah dari masyarakat atau wajib pajak, yang.

(PPT) DASAR TEORI PEMUNGUTAN PAJAK Disya J. Academia.edu

Dengan demikian "keadilan" ini merupakan asas pemungutan pajak. Untuk menyatakan "keadilan" dalam pemungutan pajak dikenal adanya beberapa teori, yakni : Teori Asuransi, artinya Negara berkewajiban melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat diharuskan membayar pajak (sebagai premi asuransi.

Teori Pemungutan Pajak Perpajakan Teori Asas Amp Syarat Riset

Indonesia yang merupakan negara hukum, kebijakan pemungutan pajak didasarkan pada Pasal 23 A Undang Undang Dasar Republik Indonesia 1945 : "Segala pajak dan pungutan lain yang sifatnya memaksa untuk keperluan negara berdasar peraturan perundang-undangan". Hal tersebut menunjukan bahwa siapapun (termasuk negara) tidak berhak dan berwenang.